企业风险

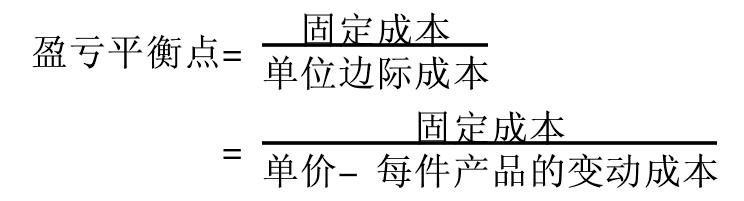

又称“企业总风险”。企业在经营上、财务上存在的风险。两者分别称为“企业经营风险”、“企业财务风险”。企业经营风险又称“企业营业风险”,是指企业在经营中营业利润的不确定性。影响企业经营风险的一个重要因素是企业营业杠杆。企业营业杠杆,是指企业对与产品或服务生产有关的固定经营成本的使用。在短期,企业的总经营成本分为固定成本和变动成本。而在长期,企业的所有成本都是可变的。企业营业杠杆效应,是指企业通过利用固定经营成本而增加获利能力。固定经营成本不随企业经营量(或产出量、销售量)的变化而变化,变动经营成本则随企业经营量的变化而变化。固定经营成本的存在,使企业经营量的变化导致营业利润不成比例地变化:固定经营成本的存在使企业经营量变动一个百分比,能产生出一个放大了的营业利润变动的百分比。这是一种杠杆放大效应。但并非企业的固定经营成本越大,营业利润就越高,这需要进行具体的盈亏平衡分析。盈亏平衡分析,是研究企业在不同销售量(或产出量)水平上,成本(固定成本与变动成本)、销售量(或生产量)、利润三者之间关系的一种方法,故又称“本-量-利分析”或“量-本-利分析”。在盈亏平衡分析中,要找出企业盈亏平衡点。企业盈亏平衡点,是指使企业的总收益等于其总经营成本,从而使营业利润为零时所要求的产品销售量。在以产品数量计算盈亏平衡点时,盈亏平衡点等于固定成本与单位边际成本之比。单位边际成本为产品单价减去每件产品的变动成本。以公式表示为:

![]()

![]()

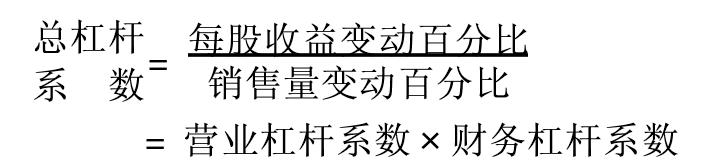

企业财务风险,是指企业由于使用财务杠杆而导致的可能丧失偿债能力的风险,以及导致的企业普通股每股收益变动性的增加。企业财务杠杆,是指企业对固定的融资成本的使用。具有固定的融资成本的融资方式有企业的固定利率债务、固定利率的优先股等。当企业按固定的融资成本取得资金时,若资金的收益超过了为其所支付的固定融资成本,则认为企业具有正的(或有利的)财务杠杆效应。支付固定融资成本后留下的利润属于普通股的股东。若资金的收益没有达到为其所支付的固定融资成本,则认为企业具有负的(或不利的)财务杠杆效应。企业财务杠杆效应,就是企业通过利用固定的融资成本而增加(或减少)的获利能力。它是通过对企业普通股的每股收益的影响来体现的。实际上,营业杠杆和财务杠杆对企业利润形成了两步放大效应:第一步,营业杠杆放大了销售量变动对营业利润的影响;第二步,财务杠杆将前一步所导致的营业利润变动进一步放大到对企业普通股每股收益的变动。对财务杠杆的分析方法是营业利润-每股收益盈亏平衡分析。它是指企业分析各种可选择的融资方案对普通股每股收益的影响的一种方法。这时的盈亏平衡点,是对两种或多种融资方案而言普通股每股收益都相同的营业利润水平。在营业利润-每股收益盈亏平衡分析中,反映企业普通股每股收益对企业营业利润变动的敏感性的指标为企业在某一特定营业利润水平上的财务杠杆系数,是每股收益变动百分比与营业利润变动百分比的比值,也就是企业营业利润变动1%所引起的企业普通股每股收益变动的百分比。用公式表示为:

![]()

- 量逸韵远,高蹈独往是什么意思

- 量酒是什么意思

- 量酒杯是什么意思

- 量量是什么意思

- 量量只是什么意思

- 量量能授官是什么意思

- 量金买赋是什么意思

- 量锤是什么意思

- 量长度的器具是什么意思

- 量长较短是什么意思

- 量雪器是什么意思

- 量雪尺是什么意思

- 量革履是什么意思

- 量马路是什么意思

- 量麦是什么意思

- 量黄米是什么意思

- 量鼓是什么意思

- 量齿尺是什么意思

- 量:是什么意思

- 釐是什么意思

- 釐举是什么意思

- 釐伯鬲是什么意思

- 釐分是什么意思

- 釐剔是什么意思

- 釐务是什么意思

- 釐卡是什么意思

- 釐和是什么意思

- 釐夫人是什么意思

- 釐妇是什么意思

- 釐子是什么意思

- 釐孳是什么意思

- 釐孳获孳是什么意思

- 釐定是什么意思

- 釐弊是什么意思

- 釐捐是什么意思

- 釐损是什么意思

- 釐改是什么意思

- 釐替是什么意思

- 釐次是什么意思

- 釐正是什么意思

- 釐比是什么意思

- 釐治是什么意思

- 釐秩是什么意思

- 釐臺是什么意思

- 釐运是什么意思

- 釐連是什么意思

- 釐金是什么意思

- 釐降增祥是什么意思

- 釐革是什么意思

- 釐饬是什么意思

- 釐麰是什么意思

- 金是什么意思

- 金

是什么意思

是什么意思 - 金

是什么意思

是什么意思 - 金是什么意思

- 金是什么意思

- 金·仆散汝弼《风流子》(三郎年少客)本事是什么意思

- 金·刘昂《上平西》(虿芒摇)本事是什么意思

- 金·吴激《人月圆·宴张侍御家有感》本事是什么意思

- 金·坎贝尔是什么意思