某橡胶厂质量成本管理的实践

60年代以来,由于生产力迅速发展,市场竞争剧烈,对产品的使用功能和外观功能的要求愈来愈高,从而使产品成本急剧增加,质量费用一般要占到销售额的5~15%。这种围绕提高质量的市场竞争的局面,促使企业寻求最佳的质量成本,即寻求质量水平和成本水平之间的最优化,推动了质量成本管理的实践和理论的迅速发展。

1978年,我国在引进全面质量管理的同时,也引进了质量成本管理。经过几年试行,已经证明这是一种行之有效的管理方法。

质量成本这一概念,是1951年在朱兰提出的质量经济学的基础上逐渐发展和形成的,主张把质量与成本结合起来,讲究质量的经济性、探求最佳质量成本,实现质量与效益的统一。

一、为什么要开展质量成本管理

该橡胶厂是生产轮胎的老厂,已有50多年的历史了。轮胎生产还有一些工序靠手工和半机械操作;工艺条件及半成品的几何精度、物理性能较难控制;产品质量要经过一年半以上的试验才能得出结论。加上近年来原材料紧张、来料性能变动大,该厂一度每月报废胶料七吨、胶布十吨、包布四吨,损失惊人。从质量成本的观点看,这还仅仅是“水面冰山”,未暴露的损失,包括各种次品、不合格品、返修品等,要占全部损失的90%。为了提高质量,降低消耗,决心推行质量成本管理,控制质量损失,提高企业的经济效益。

二、质量成本核算的组织

起步阶段,由厂长领导,全质办牵头,财务科具体筹划,组织有关人员到上海电缆厂、国棉十七厂等先进单位参观学习;邀请中国质协质量经济分析研究会来厂讲课;邀请某厂“质量成本”QC小组来厂介绍经验、发表成果。经过初步的学习、宣传和培训,组建了厂“质量成本”小组。副厂长、副总会计师、财务科长、企管办主任、成本组人员都是小组成员。全质办和成本组同志担任正副小组长。聘请大学副教授和专家担任小组顾问。在五个生产车间和十个有关科室都以核算员兼任质量成本统计核算员,形成了全厂质量成本统计核算组织网络。

三、质量成本核算的体系

该厂的质量成本项目主要利用财务部门原有的有关帐目,补充确定了一些会计子目。质量成本小组根据本厂特点制定了实施细则和单价表。在此基础上组织全厂核算员、工艺员、质量管理员学习,然后拟订了一整套原始记录和凭证,建立核算体系,分别试算本单位质量成本,由厂部成本组审查汇总。

四、19××年下半年质量成本分析

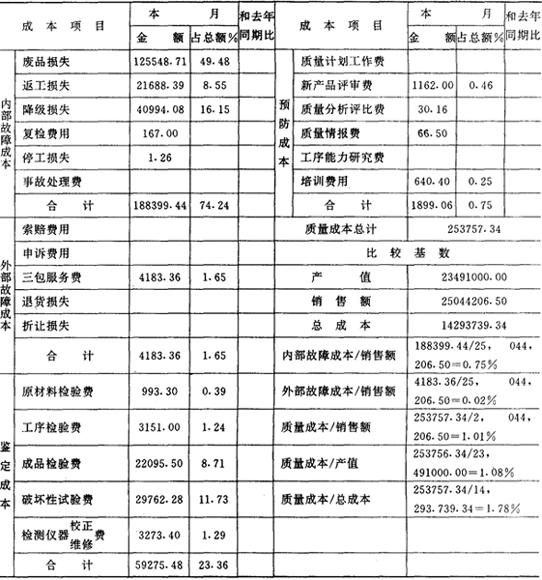

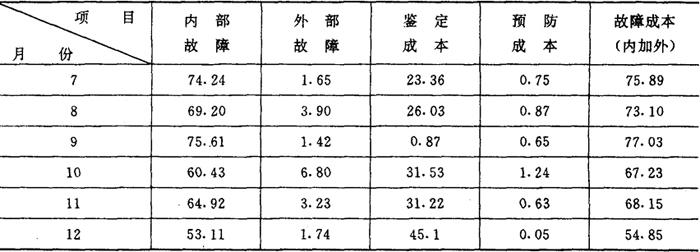

1.19××年7月份质量成本情况,见表1:

表1

质量成本统计汇总情况

2.7月份质量成本分析

(1)7月份质量成本金额253757.34元,占总成本1.78%,占销售额1.01%,这完全符合美国的质量成本模式。(〈美〉质量管理手册介绍,简单和低公差工业质量成本占销售额0.5~2.0%,该厂为1.01%,恰好落在0.5~2.0%之间)

(2)7月份故障成本在质量成本四个成本要素(内部故障成本,外部故障成本,鉴别成本,预防成本)中金额最高,约占总质量成本总额76%,根据经营模式质量成本总额曲线理论分析,是处于质量改进区域(该区域故障成本>70%,预防成本<10%,控制区故障成本~50%,预防成本~10%)。故障损失潜力为26%,金额约为6万多元,预计全年可挖潜70多万元。

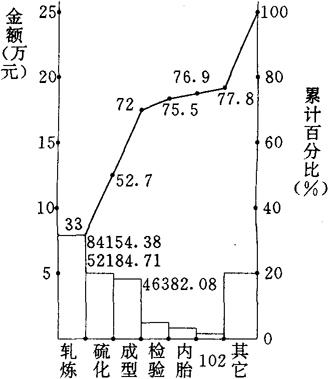

(3)从7月份各部门质量成本分布排列图来看,质量成本总额大的是:炼胶车间,其次是硫化车间和成型车间。(见图1)

图1 各部门质量成本列排列图

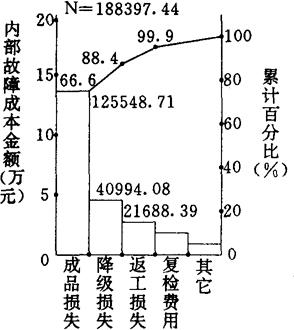

(4)根据内部故障成本分析(见图2),主要问题是废品损失和降级损失两项。废品损失约占质量总成本的49.5%,主要内容分布在以下几个子项目。

图2 内部故障成本排列图

①炼胶车间:帘布报废,混胶报废。

②硫化车间:外胎降级,外胎报废。

③成型车间:帘布报废,复胶帘布报废,包布报布。

3.19×5年下半年质量成本分析。

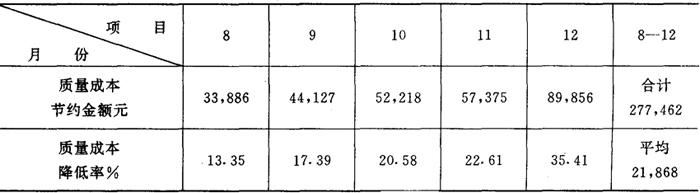

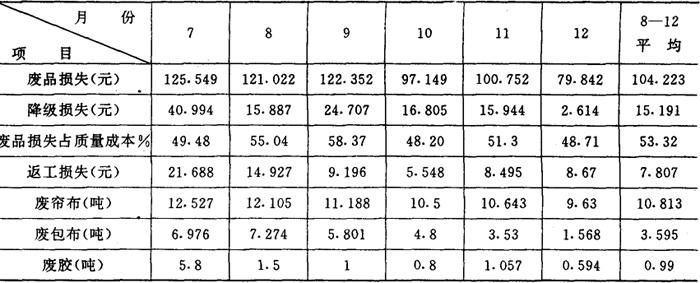

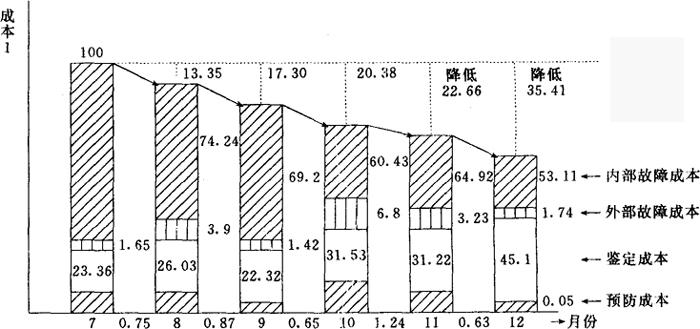

(1)自19×5年7月试行质量成本分析以来,8月至12月产值、销售额都有所增长,而质量成本金额却比7月份低,降低率平均为21.868%。5个月来实际取得的经济效益为277462元。(见表2)

表2 质量成本节约金额分布情况

(2)下半年故障成本分布(见表3、4)12月质量成本中所占的百分比已接近于50%,处于质量成本总额曲线的质量适宜区域。其趋势是已经从改进区域逐渐向适宜区域迈进。

表3 质量成本分布情况(%)

表4

内部故障成本统计表

(3)从各部门质量成本分析排列图观察损失金额最多的是:

a.轧炼车间

b.成型车间

c.检验科,硫化车间

(4)从内部故障成本分析来看,表5中废帘布重量已从12.527吨下降到9.63吨,废包布数量明显下降,从6.976吨降到1.568吨,废胶从5.8吨降到0.595吨,这是好现象。但废帘布下降还不够明显,造成废品损失占质量成本总额48.71%(12月份),还有潜力可挖。

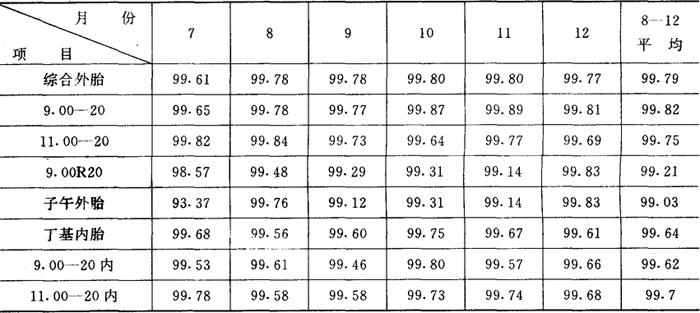

(5)从主要外观合格率来分析.外盈合格率略有上升。(表5)

表5

外观合格率统计表(%)

(6)从成品的废品和副号来分析,略有下降。表(6)

表6

内外胎废品副号统计表(只)

①外胎废品中主要毛病是脱层、稀帘子。外胎副号主要毛病是接头泡,缺胶等,病象比较分散,属于随机波动。

②内胎中主要毛病是大饼裂和气泡,垃圾洞和脱接头。

(7)问题分析:

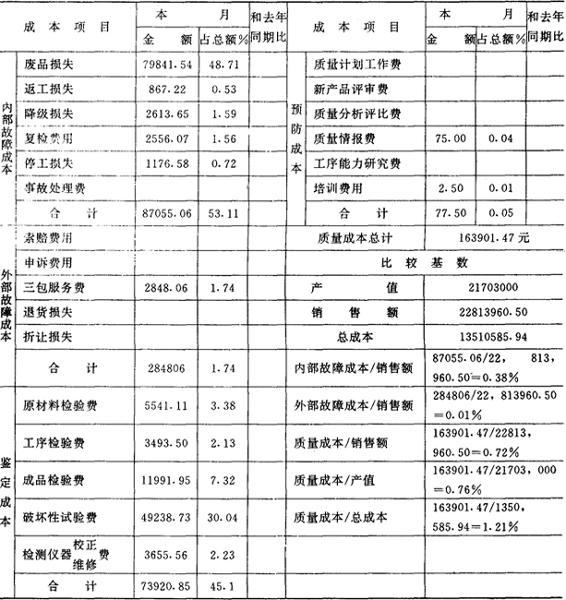

①7月份质量成本金额占总成本1.78%,占销售额1.01%,7月份故障成本占质量成本总额76%。经过8-12月五个月的努力,质量成本月平均占总成本1.39%,占销售额0.79%,故障成本占质量成本总额68.07%,已经从7月份的质量改进区域逐步向质量适宜区域迈进。12月份故障成本占质量总成本的54.85%,发展趋势良好(见表7)。

表7

表7

质量成本统计汇总表

②质量成本管理活动自1985年7月正式实施,8月份初见成效,8月至12月质量成本费用月平均比7月份减少55492元,5个月以来质量成本与总成本之比从7月份1.78%下降到12月份的1.21%。收效原因主要有以下几点:

a.狠抓内部故障成本中的废品损失项目(7月份占质量成本总额74.24%),其中主要内容是废胶、废帘布、废包布损失费用为最大,这三方面都成立了攻关小组;在职工中树立勤俭办企业的思想,严格遵守工艺操作规程,严格按配方配料等,特别是在11月份实行了控制报废的考核制度以后,12月份见效较大(见表8)

表8

质量成本分析对比表

b.提高外观合格率,降低返工损失和降级损失等费用。办法是:

1.成立轮胎气泡攻关小组;

2.开好每天早晨成品检查碰头会(由总工、技术科、检验科、有关车间、技术人员等参加),有问题及时分析,马上定措施;质量成本管理从9月份起正式纳入财务成本职责范围。

(8)196年第一季度主攻目标

①继续降低废帘布和废包布——炼胶车间和成型车间;

②提高和控制外观合格率——内胎和硫化车间;

③2月下旬开始推行质量审核工作;

④3月份准备对质量成本统计转入会计科目进行探讨。

图3 质量成本示意图(19×5年下半年度)

五、体会

该厂执行质量成本分析取得了初步成效,首先是由于厂领导重视,同时是由于全厂各有关部门共同努力协作,充分发挥了专业技术和管理技术两个轮子作用。

- 中国电力工业是什么意思

- 中国电大教育志(1979-1988)是什么意思

- 中国电子工业地区概览·上海卷是什么意思

- 中国电子工业地区概览·云南卷、新疆卷是什么意思

- 中国电子工业地区概览·北京卷是什么意思

- 中国电子工业地区概览·吉林卷是什么意思

- 中国电子工业地区概览·四川卷是什么意思

- 中国电子工业地区概览·天津卷是什么意思

- 中国电子工业地区概览·安徽卷是什么意思

- 中国电子工业地区概览·山东卷是什么意思

- 中国电子工业地区概览·山西卷是什么意思

- 中国电子工业地区概览·广东卷是什么意思

- 中国电子工业地区概览·广西卷是什么意思

- 中国电子工业地区概览·江苏卷是什么意思

- 中国电子工业地区概览·江西卷是什么意思

- 中国电子工业地区概览·浙江卷是什么意思

- 中国电子工业地区概览·湖北卷是什么意思

- 中国电子工业地区概览·湖南卷是什么意思

- 中国电子工业地区概览·福建卷是什么意思

- 中国电子工业地区概览·贵州卷是什么意思

- 中国电子工业地区概览·辽宁卷是什么意思

- 中国电子工业地区概览·黑龙江卷是什么意思

- 中国电子工业年鉴是什么意思

- 中国电子进出口总公司江苏省无锡支公司是什么意思

- 中国电工厂是什么意思

- 中国电影是什么意思

- 中国电影是什么意思

- 中国电影出版社是什么意思

- 中国电影制片厂是什么意思

- 中国电影制片厂是什么意思

- 中国电影剧本选集是什么意思

- 中国电影发展史是什么意思

- 中国电影发行放映公司是什么意思

- 中国电影合作制片公司是什么意思

- 中国电影家协会是什么意思

- 中国电影家协会是什么意思

- 中国电影家协会是什么意思

- 中国电影家协会上海分会是什么意思

- 中国电影年鉴是什么意思

- 中国电影文化透视是什么意思

- 中国电影时报是什么意思

- 中国电影欣赏社是什么意思

- 中国电影理论文选是什么意思

- 中国电影画册(1949—1979)是什么意思

- 中国电影简史是什么意思

- 中国电影艺术史略是什么意思

- 中国电影艺术史纲是什么意思

- 中国电影艺术研究中心是什么意思

- 中国电影资料馆是什么意思

- 中国电影输出输入公司是什么意思

- 中国电影金鸡奖是什么意思

- 中国电机工程师学会是什么意思

- 中国电视是什么意思

- 中国电视史是什么意思

- 中国电视艺术家协会上海分会是什么意思

- 中国电针学是什么意思

- 中国电针学是什么意思

- 中国男子汉是什么意思

- 中国男篮是什么意思

- 中国画是什么意思