成本和费用

与生产企业实际成本的计算不同,财务评价的成本和费用计算有以下几个问题需要说明:

1.成本计算的年限和价格问题

技术经济指标是预测一个项目的寿命期限(10或10年以上)的技术经济活动效益,其年限可根据产品寿命、主要设备折旧年限,或(合资企业)合资合同年限中取较短的年限。

经过建设期,原材料、燃料动力,包括产品的价格需要在现行市场价格基础上进行预测,即以投产初期的预测价格,作为销售和成本计算的基础数据,并将这些基础数据作为不变价格,用于以后生产年度的计算,即不再考虑物价总水平(通货膨胀)变化。

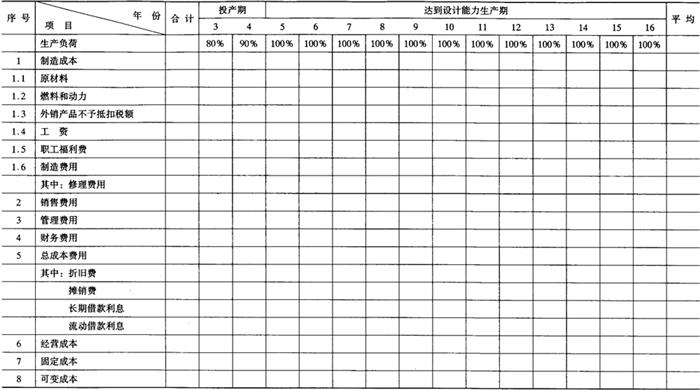

2.总成本费用和经营成本

(1)总成本费用 财务评价中,总成本费用系指制造成本和期间费用的总和。

根据财政部(92)财工字第574号工业企业财务制度规定:

总成本费用=制造成本+销售费用+管理费用+财务费用

“总成本费用估算表”见表6-11-7。

表6-11-7 总成本费用估算表 单位:人民币:万元

制造成本包括:各项直接支出(直接材料、直接工资及其他直接支出,用预测的基础数据计算)和制造费用。

制造费用、销售费用、管理费用和财务费用应根据上述财务制度规定的内容估算。

为简化起见,在计算总成本费用时,可将上述销售费用、管理费用中的折旧和修理费,计入制造费用;同时将有关工资及福利费(包括制造费用、销售费用、管理费用中的工资及福利费)合并计入制造成本的直接工资和职工福利费中。

制造费用、管理费用中的折旧费和摊销费应单独列出,以便与财务费用合并后,计算经营成本。

(2)经营成本 是企业经营活动(不包括投资活动、筹资活动)中发生的各种现金流出(不包括税收)的交易和事项。或经营成本=总成本-财务费用-折旧和摊销费。

经营成本用于现金流量表,计算动态技术经济指标。

3.可变成本和固定成本

(1)可变成本 以上总成本费用中,原料和辅材料费用、燃料及动力费用、计件工资等,是相对于产量的变动而变动的成本费用,称为可变成本。

(2)固定成本 如资产的折旧,各种其他制造费用、其他管理费用、和固定人员的工资等成本支出,不与产品产量变化成比例增长的,称为固定成本。

在前期的许多预测工作中,存在许多不确定因素,需要进行不确定性分析,如敏感性分析和盈亏平衡分析,可变成本和固定成本用于企业盈亏平衡点的计算。

- 坐是什么意思

- 坐是什么意思

- 坐是什么意思

- 坐是什么意思

- 坐是什么意思

- 坐上客恒满,樽中酒不空是什么意思

- 坐不住;坐不稳是什么意思

- 坐中颜回是什么意思

- 坐久天容却温丽,一弯新月对长庚。是什么意思

- 坐井观天是什么意思

- 坐井观天是什么意思

- 坐井观天是什么意思

- 坐井观天是什么意思

- 坐享其成是什么意思

- 坐享其成是什么意思

- 坐享其成是什么意思

- 坐享其成是什么意思

- 坐享其成是什么意思

- 坐享其成是什么意思

- 坐享清福是什么意思

- 坐以待旦是什么意思

- 坐以待旦是什么意思

- 坐以待毙是什么意思

- 坐以待毙是什么意思

- 坐位礼是什么意思

- 坐佛像是什么意思

- 坐佛像(残躯)是什么意思

- 坐具是什么意思

- 坐冷板凳是什么意思

- 坐功十段是什么意思

- 坐卧不安是什么意思

- 坐卧不安是什么意思

- 坐卧兼行总一般,向人努眼太无端。欲知自己形骸小,试就蹄涔照影看是什么意思

- 坐却是什么意思

- 坐吃山空是什么意思

- 坐吃山空是什么意思

- 坐吃山空是什么意思

- 坐吃山空是什么意思

- 坐吃山空,立吃地陷是什么意思

- 坐听一篙珠玉碎:——不知湖面已成冰。是什么意思

- 坐听一篱珠玉碎,不知湖面已成冰。是什么意思

- 坐和座是什么意思

- 坐啸是什么意思

- 坐啸成瑨是什么意思

- 坐嘴头是什么意思

- 坐在钱眼里是什么意思

- 坐地是什么意思

- 坐地日行八万里是什么意思

- 坐堂伏槛,临曲池些。是什么意思

- 坐天下是什么意思

- 坐失良机是什么意思

- 坐姿理论是什么意思

- 坐家是什么意思

- 坐密室如通衢,驭寸心如六马,可以免过。是什么意思

- 坐对青灯落,松风咽夜泉。是什么意思

- 坐导药是什么意思

- 坐山观虎斗是什么意思

- 坐山观虎斗是什么意思

- 坐山观虎斗是什么意思

- 坐山观虎斗是什么意思