合营企业解散清算的核算

合营企业解散清算的核算,它是从解散清算日开始,在编制解散清算日会计报表的基础上,核算解散清算过程中发生的各项业务,处理投资者的产权关系,到编制解散清算结束日报表时结束。合营企业解散清算的核算与合作企业及外资企业不同之处在于要合理处理好投资者之间的利益分配关系。合营企业的剩余财产分配是按投资比例进行分配。在核算的内容上,产权转让方式和完全解散方式是不同的。

一、产权转让的核算

在产权转让方式中,财产的估价有帐面净值法和重估价法。重估价法与帐面净值法不同之处在于要对各项财产重新估价,现通过重估价法的例子进行分析。

[例1]中外合营诺舟工业有限公司于1992年9月30日合营期满解散清算,外方投资者将产权转让给中方投资者,财产清理采用重估价法。解散日编制的资产负债表如图表3-13-1所示。

图表3-13-1

合营诺舟工业有限公司资产负债表

1994年9月30日 单位:人民币元

根据上表可以看出,中外方出资比例为:中方60%,外方40%。中方出资用人民币,外方出资用美元,出资时美元与人民币的汇率为1:8.26。还可看出,解散清算日企业的财务状况良好,不会发生资不抵债情况。

1.对企业资产重估价。清算过程中,发生的业务和编制会计分录如下:

(1)支付各项清算费用31200元,其中支付现金6000元,其余用人民币存款支付,记:

借:清算费用 31200.00

贷:银行存款——人民币户 25200.00

现金 3000.00

(2)美元存款按市场汇率8.26调整,帐务处理如下:

调整后增值=134745.76×8.26-1113000=63000元

借:银行存款——美元户 63000.00

贷:清算损失 63000.00

(3)应收帐款估计有10%不能回收,帐务处理如下:

损失的金额为=374000×10%=37400元

借:清算损失 37400.00

贷:坏帐准备 37400.00

(4)存货中,原材料增值6%,产成品价值保持不变,帐务处理如下:

原材料增值金额=236000×6%=14160元

借:原材料 14160.00

贷:清算损失 14160.00

(5)固定资产的重估价原值为1900000元,估计累计折旧应为1140000元,重估净值为760000元。其帐务处理如下:

借:固定资产 220000.00

贷:累计折旧 80000.00

清算损失 140000.00

(6)其他无形资产为未摊销完的商标权,重估价为56000元。其帐务处理如下:

借:清算损失 44000.00

贷:其他无形资产——商标权 44000.00

(7)应付帐款、应交税金及职工奖励及福利基金价值保持不变。

(8)长期借款需要计提1-9月份应付未付利息,利率12%,应计利息=192000×12%×9/12=17280元,其会计分录为:

借:清算费用 17280.00

贷:其他应付款——应付利息 17280.00

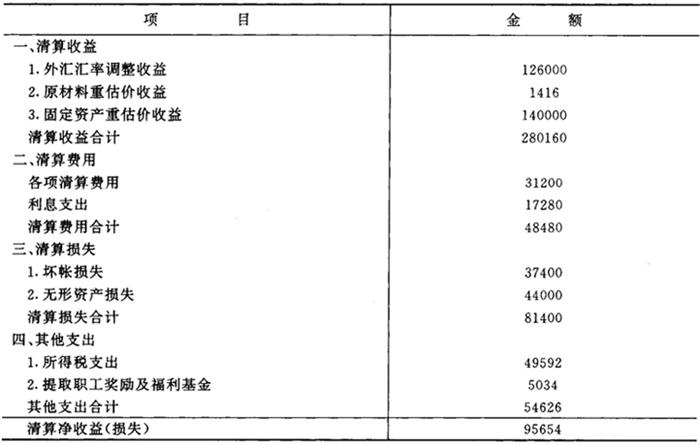

2.结转清算损益,分配剩余财产。上述资产重估和清理的结果,发生清算净收益150280元。

(1)将清算费用及清算收益转未分配利润,其帐务处理如下:

借:清算损失 198760.00

贷:未分配利润 15028.00

清算费用 48480.00

(2)净收益按税率33%计提所得税,其帐务处理如下:

应交税金=150280×33%=49592元

借:未分配利润 49592.00

贷:应交税金 49592.00

(3)税后净收益按该企业的提取标准5%计提职工奖励及福利基金,其帐务处理如下:

提取金额=(150280-49592)×5%=5034元

借:未分配利润 5034.00

贷:职工奖励及福利基金 5034.00

在企业解散清算时,不再提取储备基金和企业发展基金,但要提取职工奖励及福利基金以参与企业税后利润分配的。即使是解散清算过程中的净收益,也应提取职工奖励及福利基金,以体现职工应得的权益。

(4)支付外方股权。以上业务处理完成后,未分配利润累计总额为:

180000+(150280-49592-5034)=275654元

资本合计=1500000+240000+280000+275654=2295654元

外方股权应得金额=2295654×40%=918262元

用美元支付外方股权,外方应得美元金额=918262÷8.26=US$111170:

借:实收资本——外方 600000.00

储备基金 96000.00

企业发展基金 112000.00

未分配利润 110262.00

贷:银行存款——美元户 US$111170 @8.26 918262.00

3.编制解散清算结束日的会计报表

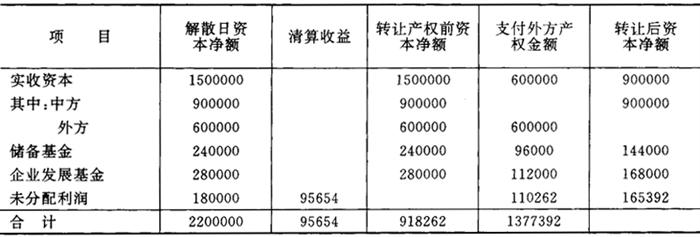

解散清算结束日的会计报表包括①清算损益表;②清算结束日的资产负债表;③资本转让计算表。上例中,假设于1994年10月31日清算结束,可编制有关报表如图表3-13-2、图表3-13-3和图表3-13-4所示。

图表3-13-2

中外合营诺舟工业有限公司资本转让计算表

1994年10月31日 单位:人民币元

图表3-13-3

中外合营诺舟工业有限公司清算损益表

1994年10月31日 单位:人民币元

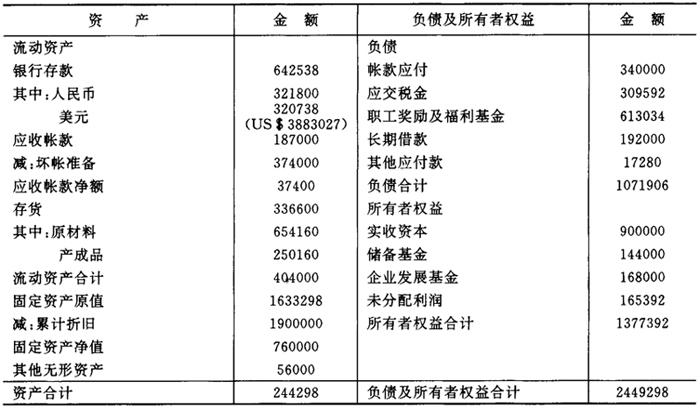

图表3-13-4

中外合营诺舟工业有限公司清算结束日资产负债表

1994年10月31日 单位:人民币元

二、完全解散的核算

完全解散是指将企业的每一项财产处理全部完成,所有的债权债务都清理完毕,然后将剩余的资金在合营者之间进行分配。

[例2]承上例。假设公司实行完全解散,按合营合同中规定,剩余财产的分配,外汇优先分给外方,汇率按解散清算日帐面汇率计算。具体程序及帐务处理如下:

(1)收回应收帐款,其中有40000元无法回收,经批准核销,实际收回334000元,记:

借:银行存款——人民币户 334000.00

清算损失 40000.00

贷:应收帐款 374000.00

(2)出售全部原材料,收入240000元;出售全部产成品,收入410000元,记:

借:银行存款——人民币户 650000.00

贷:原材料 236000.00

产成品 404000.00

清算损失 10000.00

(3)分别按5.05%和8.08%的税率计提出售原材料和产成品的工商统一税,税金计算和帐务处理如下:

应交税金=240000×5.05+410000×8.08%=45268元

借:清算损失 45268.00

贷:应交税金 45268.00

(4)出售全部固定资产,收入500000元,记:

借:银行存款——人民币户 500000.00

累计折旧 1060000.00

清算损失 120000.00

贷:固定资产 1680000.00

(5)其他无形资产100000元,经批准全部注销,记:

借:清算损失 100000.00

贷:其他无形资产——商标权 100000.00

(6)支付解散清算的法律费用及咨询费用162000元,记

借:清算费用 42000.00

贷:银行存款——人民币户 42000.00

(7)用现金支付清算委员会酬金6000元,记:

借:清算费用 6000.00

贷:现金 6000.00

(8)归还全部应付帐款,其中有9000元因对方单位撤销而无法支付,记:

借:应付帐款 340000.00

贷:银行存款——人民币户 33100.00

清算损失 9000.00

(9)交纳应交税金305248元,记:

借:应交税金 305248.00

贷:银行存款——人民币户 305248.00

(10)将剩余的职工奖励及福利基金发给职工,记:

借:职工奖励及福利基金 208000.00

贷:银行存款——人民币户 204000.00

(11)归还长期银行借款192000元,同时支付1-9月份借款利息17280元,记:

借:长期借款 192000.00

清算费用 17280.00

贷:银行存款——人民币户 209280.00

(12)财产清理理完毕,共发生清算损失351528元,冲减未分配利润和储备基金,记:

借:未分配利润 180000.00

储备基金 171528.00

贷:清算损失 351528.00

清算费用 65280.00

结转清算损益时,由于未分配利润小于清算损失,不足部分冲减储备基金。

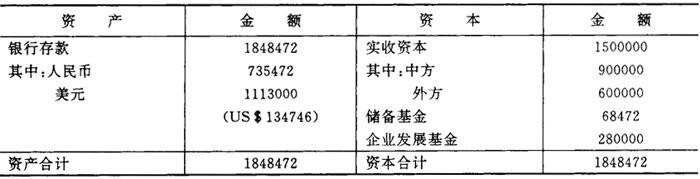

完成上述清算后,除了剩余的银行存款和投资者权益外,其他各项资产和负债全部清理完毕,编制剩余财产分配前的资产负债表。

(13)对剩余财产进行分配,具体如下:

外方应得资金=1848472×40%=739388元

外方应得资金折合美元金额=739388/8.26=US$89514.29

中方应得资金=1848472×60%=1109083.20元

其中:支付人民币735472元,支付美元US$35246

支付外方资金,记

借:实收资本——外方 600000.00

储备基金 27388.00

企业发展基金 112000.00

贷:银行存款——美元户 US$69754 @5.3 369696.20

支付中方资金,记:

借:实收资本——中方 900000.00

储备基金 41082.00

企业发展基金 168000.00

贷:银行存款——人民币户 735472.00

银行存款——美元户 US$45231.48 @8.26 ¥373612.00

图表3-13-5

中外合营诺舟工业有限公司剩余财产分配前资产负债表

1994年10月31日 单位:人民币元

- 按部就班是什么意思

- 按部就班是什么意思

- 按部就班与按步就班是什么意思

- 按部长(省长)级待遇干部的条件是什么意思

- 按部门法编制国民生产总值是什么意思

- 按销售资金率掌握贷款是什么意思

- 按键电话机的原理与维修是什么意思

- 按键电话机维修手册是什么意思

- 按阀体结构形式,分为整体式和分片式是什么意思

- 按陈是什么意思

- 按集装箱制成以后批准证明书是什么意思

- 按集装箱定型设计批准证明书是什么意思

- 按需分配是什么意思

- 按需分配是什么意思

- 按需分配是什么意思

- 按需分配是什么意思

- 按预算成本奖罚取费合同是什么意思

- 按骨马是什么意思

- 按齿轮泵和齿轮马达外部特征分类是什么意思

- 按齿轮泵和齿轮马达的内部特征分类是什么意思

- 挎是什么意思

- 挎虎双拦是什么意思

- 挐是什么意思

- 挐是什么意思

- 挑是什么意思

- 挑是什么意思

- 挑是什么意思

- 挑是什么意思

- 挑是什么意思

- 挑冬水是什么意思

- 挑到篮里就是菜是什么意思

- 挑土成山,滴水成河,众志成城是什么意思

- 挑大梁是什么意思

- 挑头是什么意思

- 挑战是什么意思

- 挑战是什么意思

- 挑战·改革·发展是什么意思

- 挑战·机遇·前景是什么意思

- 挑战与机遇是什么意思

- 挑战与机遇是什么意思

- 挑战书、应战书是什么意思

- 挑战书、应战书是什么意思

- 挑战书与应战书是什么意思

- 挑战者号航天飞机事故是什么意思

- 挑战:经济事务杂志是什么意思

- 挑担歌是什么意思

- 挑担茶叶上北京是什么意思

- 挑拨 挑唆 调唆 拨弄(播弄)是什么意思

- 挑拨本生是什么意思

- 挑拨疗法是什么意思

- 挑拨离间是什么意思

- 挑拨离间是什么意思

- 挑拨离间是什么意思

- 挑拨离间是什么意思

- 挑拨离间是什么意思

- 挑拨离间是什么意思

- 挑揄扬汰,荡疾兮。是什么意思

- 挑攻设伏是什么意思

- 挑新水是什么意思

- 挑棚(大门雨罩)是什么意思