分类法

一、分类法的特点

在一些产品品种或规格繁多,但可以按照一定标准划分为若干类别的企业或车间里,为了简化成本核算工作,按产品类别来汇集生产费用,先计算各类产品的总成本,然后再按一定的分配方法分配计算各种产品的成本。这种产品成本计算的方法称为分类法。

实行分类法计算成本,应根据产品的结构,所用原材料和工艺过程的不同,将产品分为若干类别,然后为每类产品设置产品成本计算单,按照规定的成本项目汇集生产费用,计算各类产品的总成本。

每类产成品总成本计算出来后,还要在该类的不同品种或不同规格的产品之间,采用适当的分配标准进行分配,以便计算该类各种不同品种或不同规格的产品成本。分配标准可以用产品的技术特征(如含量、质量性能、重量、体积、长度)或者原材料消耗定额,也可以采用产品经济价值(计划成本、定额成本、售价)。各成本项目可以分别采用不同的分配标准,也可以采用相同的分配标准。企业应根据核算和管理的需要,选择符合企业生产实际、与产品成本的高低有着密切联系的分配标准;既要保证分配结果的正确性和合理性,也不要使计算手续过于繁琐。为了观察不同时期成本变动的趋势,分配标准不宜经常变动,以免影响成本的可比性。

在实际工作中,为了简化分配计算,常将分配标准折算成系数,具体做法是:在每类产品中选择一种产品量较大、生产稳定或者规格折中的产品作为标准产品,把这种产品的分配标准系数确定为1,以其他产品的分配标准有关数据与标准产品相比较,求出的比例,即为其他产品的系数。系数确定后,把各种产品产量乘上系数,折算成标准产品的产量或总系数;然后按各种产品标准产量或总系数的比例进行分配,计算出每种产品的成本。由于分类法常按系数计算同类中各种产品的实际成本,所以分类法也称为系数法。系数一经确定,在一定时期的不要轻易变动。

二、按产品类别计算成本方法的适用范围和要求

分类法不仅适用于产品品种或规格繁多、但可以按一定标准分类的企业或车间里,对于利用同一种原材料进行加工,同时生产出几种主要产品的,也可以采用分类法计算产品成本。

在有些企业里,对于生产主要产品以外的零星产品,管理它们所用的原材料和工艺过程并不完全相近,但鉴于这些零星产品品种多,而且占企业产品成本的比重甚小,因而也适当进行归类,采用分类法计算成本,以简化成本核算工作。

此外,在自制“通用、标准件”种类较多的企业里,对性质结构相似的通用、标准件,也可以按类别作为成本计算对象,计算其成本。

采用分类法计算产品成本,可以简化成本核算工作。但是,有些企业为了片面追求简化成本核算手续,任意扩大类距,甚至将所有产品合并为一个产品成本计算对象汇集生产费用,然后以各种产品的定额成本或其他标准作为分配比例,以求得各种产品的实际成本。这样做,就会使实际支出与定额间的差异平均化,不能反映出各种产品的节约或浪费的真实情况,从而失去成本核算的意义。因此采用分类法进行产品分类时,原则上应以所耗原材料和工艺过程是否相近为标准,合理确定产品的类别,防止差距过大或过小的倾向,做到既简化核算工作,又能比较正确地计算出各种产品的成本。

采用分类法计算产品成本,还要合理选定分配标准,这也是及时、正确地计算产品成本的关键。因此,作为分配成本依据的分配标准,必须力求同成本水平的高低具有密切联系。如果各成本项目不能采用同一分配标准,则需按照成本项目的性质,分别采用不同的分配标准来分配,以使分配结果尽可能接近实际。

三、分类法实例

(一)资料

某厂设有两个基本生产车间,共同生产A、B两类产品、有一个机修车间、为基本生产车间服务,该厂按类开设成本计算单,计算产品成本月有关产品成本核算资料如图表4-25至4-28所示:

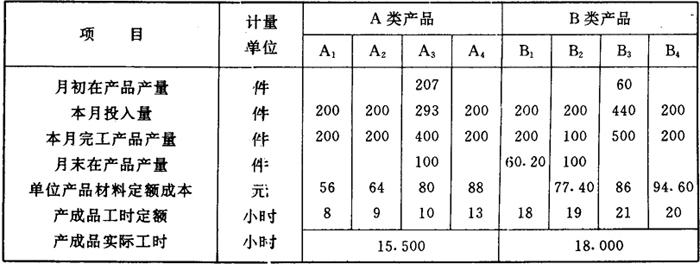

图表4-25

产品产量及有关定额

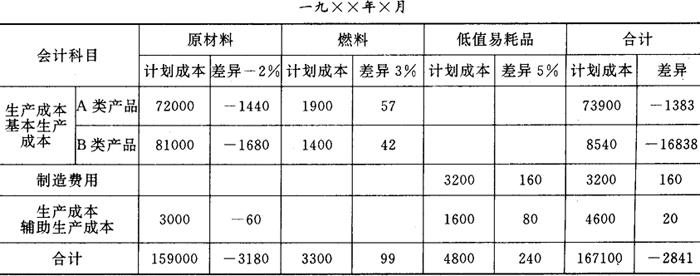

图表4-26

发出材料汇总表

注①材料按计划成本核算,材料成本差异率:原材料为-2%,燃料为3%,低值易耗品为5%。

②本月报废低值易耗品,基本生产车间500元,机修车间100元,低值易耗品实行五五摊销法。

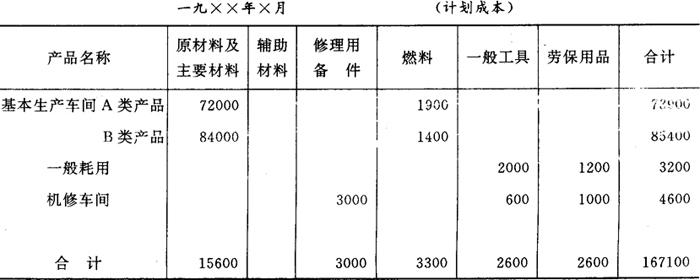

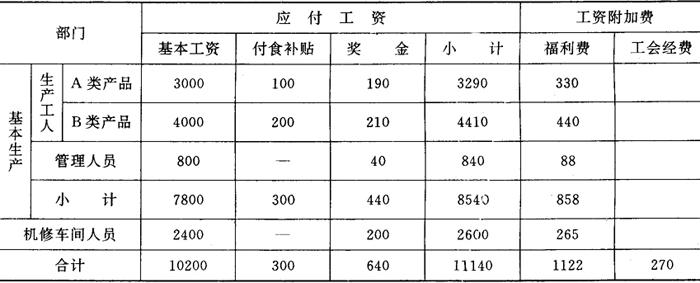

图表4-27

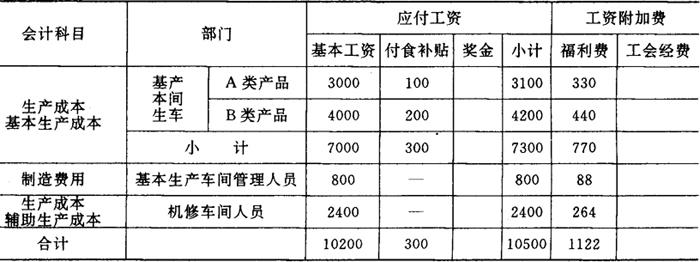

工资及附加费表

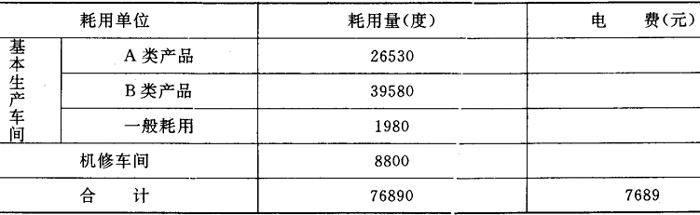

图表4-28

动力消耗量及外购动力表

应计提折旧与大修理费的有关资料:

固定资产原值:基本生产车间

(月初固定资产原值) 610000元

机修车间 240000元

月综合折旧率0.4%,月综合提存率0.2%

月末摊销修理费,基本生产车间为550元,机修车间为280元,提取借款利息150元。

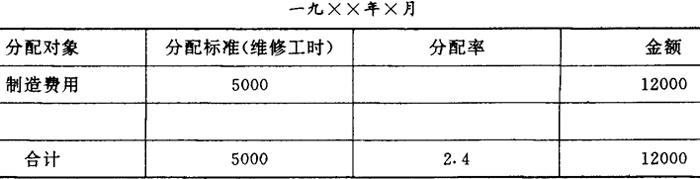

本月以银行存款和现金支付制造费用3097元,机修车间费用2941元,均已记帐,机修车间费用按维修工时比例分配。维修工时:基本生产车间5000小时。

月初在产品:A3270件 原材料成本 16560元

B2100件 原材料成本 5220元

(二)要求

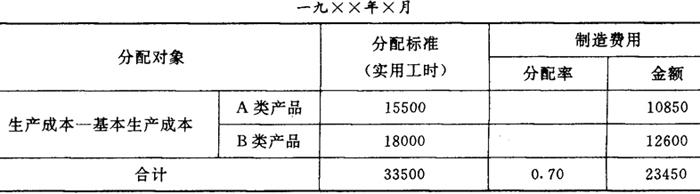

1.编制“材料耗用汇总分配表”,“工资及附加费分配表”,“外购动力分配表”,“机修车间费用分配表”制造费用,“分配表”。制造费用假设为23450元。

2.分别开设A类产品和B类产品成本计算单计算产品成本。

(1)月末在产品只按材料定额成本计算原材料成本,其他费用均计入产品成本。

(2)类内各种产品费用的分配,原材料项目按单位产品原材料定额系数分配,其中A类产品以A3产品为标准产品,B类产品以B3为标准产品,其他费用均按工时定额分配。

(三)解题

1.根据上述资料编制“材料费用汇兑表”、“工资及附加费汇兑分配表”,“折旧及大修理费用计算表”、“外购动力分配表”、“机修车间费用分配表”和“制造费用分配表”、其具体内容如图表4-29至4-34所示。

图表4-29

材料耗用汇总分配表

图表4-30

工资及附加费汇总分配表

图表4-31

折旧及大修理费计算表

图表4-32

外购动力分配表

图表4-33

机修车间费用分配表

图表4-34

制造费用分配表

2.编制产品成本计算单

(1)编制A类产品成本计算单(如图表4-35所示)

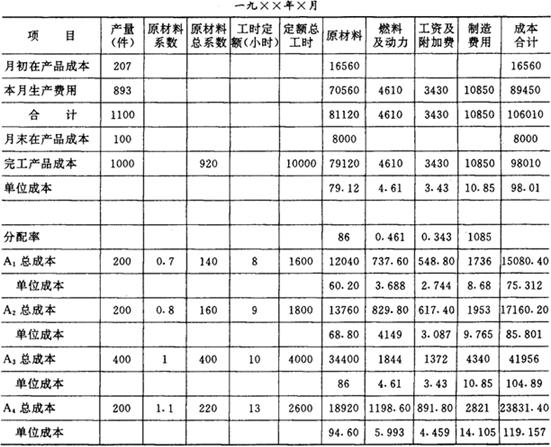

图表4-35

A类产品成本计算单

A类产品各项费用的计算方法

①原材料系数的计算:

A1产品原材料系数= =0.7总系数=200×0.7=140

=0.7总系数=200×0.7=140

A2产品原材料系数= =0.8总系数=200×0.8=160

=0.8总系数=200×0.8=160

A3=产品原材料系数= =1总系数=400×1=400

=1总系数=400×1=400

A4=产品原材料系数= =1.1总系数=200×1.1=220

=1.1总系数=200×1.1=220

A类产品总系数=140+160+220+400=920

②A类产品定额总工时的计算:

A1产品定额总工时=200×8=1600

A2产品定额总工时=200×9=1800

A3产品定额总工时=400×10=4000

A4产品定额总工时=200×13=2600

A类产品定额总工时=1600+1800+4000+2600=10000

③各项费用分配率的计算

原材料费用分配率= =86

=86

燃料及动力费分配率= =0.461

=0.461

工资及附加费分配率= =0.343

=0.343

制造费用分配率= =1.085

=1.085

④各项费用的计算:

A1产量原材料费=140×86=12040

A1产品燃料及动力费=1600×0461=737.60

A1产品工资及附加费=1600×0.343=548.80

A1产品制造费用=1600×1.085=1736

A1产品总成本=12040+73.60+548.80+1736+1240=16302.40

A1产品单位成本=16302.40÷200=81.51

A2、A3、A4产品各项费用计算方法与A1产品费用计算方法相同。(略)

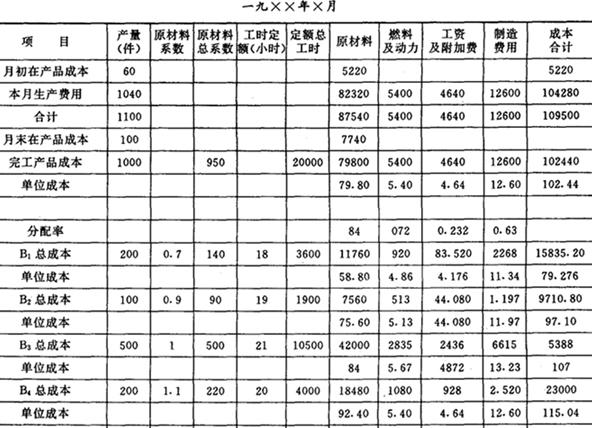

(2)编制B类产品成本计算单

B类产品各项费用的计算方法:

①原材料系数的计算:

B1产品原材料系数= =0.7总系数=200×0.7=140

=0.7总系数=200×0.7=140

B2=产品原材料系数= =0.9总系数=100×0.9=90

=0.9总系数=100×0.9=90

B3=产品原材料系数= =1总系数=500×1=500

=1总系数=500×1=500

B4产品原材料系数= =1.1总系数=200×1.1=220

=1.1总系数=200×1.1=220

B类产品总系数=140+90+500+220=950

②B类产品定额总工时的计算:

B1产品定额总工时=200×18=3600

B2产品定额总工时=100×19=1900

B3产品定额总工时=500×21=10500

B4产品定额总工时=200×20=4000

B类产品定额总工时=3600+1900+10500+4000=20000

③各项费用分配率的计算:

原材料费用分配率= =84

=84

燃料及动力费分配率= =0.27

=0.27

工资及附加费分配率= =0.232

=0.232

制造费用分配率= =0.63

=0.63

④各项费用的计算:

B1产量原材料费=140×84=11760

B1产品燃料及动力费=3600×0.37=972

B1产品工资及附加费=3600×0.232=835.20

B1产品制造费用=3600×0.63=2268

B1产品总成本=11760+972+835.20+2268+1620=17455.20

B2、B3、B4产品各项费用计算方法与A1产品费用计算方法相同。(略)

图表4-36

B类产品成本计算单

- 半中半腰是什么意思

- 半中央𣑝是什么意思

- 半中容是什么意思

- 半中年纪是什么意思

- 半中横里是什么意思

- 半中老腰是什么意思

- 半中而长是什么意思

- 半中腰是什么意思

- 半中腰儿是什么意思

- 半中腰里是什么意思

- 半中辣腰是什么意思

- 半中途是什么意思

- 半中间是什么意思

- 半中𰄞是什么意思

- 半主动制导是什么意思

- 半主动寻的制导是什么意思

- 半主动悬挂装置是什么意思

- 半主权是什么意思

- 半主权国是什么意思

- 半乌暗是什么意思

- 半乌红是什么意思

- 半乐斋是什么意思

- 半九书塾是什么意思

- 半乳糖是什么意思

- 半乳糖性白内障是什么意思

- 半乳糖耐量试验是什么意思

- 半乳糖血症是什么意思

- 半乳糖血症低血糖症是什么意思

- 半乳糖转移酶同功酶ⅱ是什么意思

- 半争子是什么意思

- 半二不三是什么意思

- 半二勿三是什么意思

- 半二勿来三是什么意思

- 半云空里开吊机——卸(谢)天卸(谢)地是什么意思

- 半云空长草——破天荒是什么意思

- 半云轩是什么意思

- 半五六言体是什么意思

- 半些儿是什么意思

- 半产是什么意思

- 半产下血不止是什么意思

- 半产恶露不下是什么意思

- 半产胞衣不下是什么意思

- 半产腹痛是什么意思

- 半亩是什么意思

- 半亩园是什么意思

- 半亩园丛书是什么意思

- 半亩天是什么意思

- 半亩方塘是什么意思

- 半亩方塘一鉴开(打字一)画是什么意思

- 半亩方塘一鉴开,无光云影共徘徊。问渠那得清如许,为有源头活水来。是什么意思

- 半亩竹园居士是什么意思

- 半亩花农是什么意思

- 半亭是什么意思

- 半亮是什么意思

- 半人是什么意思

- 半人马座是什么意思

- 半仆叉是什么意思

- 半仓是什么意思

- 半仔是什么意思

- 半仗是什么意思