分期收款销售的核算

分期收款销售是指产品的销售价款是分期逐步收回的。但它与普通赊销方式不同,一是销售实现时,买方先付一定数额的定金(也称第一期货款),然后在以后较长时期内再按合同约定的日期分期付清;二是产品所有权的转移,必须以买方全部付清货款为条件,在此期间,买方一旦出现无力偿还货款等情况,企业有权收回产品。

由于分期收款销售方式收款期较长,卖方承担的风险也较大,一般都由买卖双方签订销售合同,明确规定付款日期、付款金额(包括第一期交付定金)、产品所有权转移的条件、买方违约责任等等,以保护卖方的利益。对于销售收入的确认国际上通常有两种确定方法,一种方法是签订合同并发出产品后,即作为全部销售收入的实现;另一种方法是以每期收到货款作为确认销售实现的依据。外商投资企业采用了后一种确认销售的方法,即分期确认销售,会计制度和税法均规定采用分期收款销售方式的企业,可以按照合同约定的收款日期作为销售实现。

在分期收款销售方式下,企业应设置“分期收款发出商品”科目,核算已经发出但尚未实现销售的产品成本。于发出商品时,按产品成本借记“分期收款发出商品”科目,贷记“产成品”科目;每期销售实现(包括第一期收取货款)时,按本期应收取的货款,作为本期已实现的销售收入,借记“应收帐款”等科目,贷记“产品销售收入”科目,同时计算结转本期应结转的销售成本。

按本期应结转的销售成本,借记“产品销售成本”科目,贷记“分期收款发出商品”科目。期末在编制资产负债表时,应将“分期收款发出商品”科目的期末余额,并入“存货”项目反映。

[例5]康德厚公司于1990年6月1日采用分期收款方式销售甲产品一台,售价160000元,实际成本为100000元,合同约定款项分5年平均收回,每年的付款日期为当年6月1日,并在产品发出后先交付第一期货款。每年收回货款160000÷5=32000元。其帐务处理如下:

①发出商品时,其会计分录为:

借:分期收款发出商品 100000.00

贷:产成品 100000.00

②每年6月1日,记:

借:应收帐款(或银行存款) 32000.00

贷:产品销售收入 32000.00

③月终结转销售成本=100000÷160000× 32000=20000元

借:产品销售成本 20000.00

贷:分期收款发出商品 20000.00

当购货人因无力偿付货款而将产品退回时,企业应作相应的退回处理。对已经入帐但无法收回的货款,应作相反分录先行冲回,然后再将“分期收款发出商品”科目的帐面余款转入“产成品”科目。

[例6]假定上例中购货人在1992年10月份即因无力偿付货款而将产品退回,当年货款未收到,而公司已在当年6月1日将本期应实现的销售收入及相应的销售成本入帐了,即已作上述第②、③笔分录,则公司应先作这两笔分录的相反分录予以冲销:

借:产品销售收入 32000.00

贷:应收帐 32000.00

借:分期收款发出商品 20000.00

贷:产品销售成本 20000.00

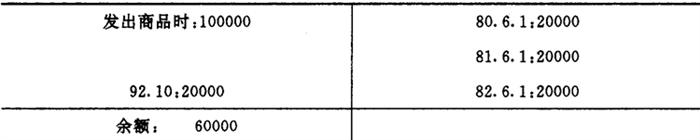

冲回后“分期收款发出商品”科目的帐面余额如图表3-10-1所示。

图表3-10-1

分期收款发出商品

应作转帐分录:

借:产成品 60000.00

贷:分期收款发出商品 60000.00

购货人因无力偿付货款而将产品退回时,如经购销双方商定,卖方同意合理退还部分已收货款,退还的这部分货款应增加产成品成本。假定上例中,企业在收回产品时,又退还买方12000元货款,则在将“分期收款发出商品”科目的帐目余额转入“产成品”科目,应作如下分录:

借:分期收款发出商品 12000.00

贷:银行存款 12000.00

则“分期收款发出商品”科目的余额为:

(100000-20000-20000-20000+20000+12000)=72000元,应作转帐分录:

借:产成品 72000.00

贷:分期收款发出商品 72000.00

- [中吕·满庭芳]耕(赵显宏)是什么意思

- 中吕·满庭芳 误国贼秦桧是什么意思

- 中吕·满庭芳 送别(二首之二)是什么意思

- [中吕·满庭芳]送别(二首之二) (张可久)是什么意思

- [中吕·粉蝶儿]“丫髻环绦”(邓玉宾)是什么意思

- [中吕·粉蝶儿]“昨宴东楼”(王仲诚)是什么意思

- [中吕·粉蝶儿]寄情人(王氏)是什么意思

- 中吕·粉蝶儿 怨别是什么意思

- [中吕·粉蝶儿]怨别(王廷秀)是什么意思

- 中吕·粉蝶儿 牛诉冤是什么意思

- [中吕·粉蝶儿]牛诉冤(姚守中)是什么意思

- 中吕·红绣鞋是什么意思

- [中吕·红绣鞋]“才上马齐声儿喝道”(张养浩)是什么意思

- [中吕·红绣鞋]“正胶漆当思勇退”(张养浩)是什么意思

- [中吕·红绣鞋]“那的是为官荣贵”(张养浩)是什么意思

- 中吕·红绣鞋 咏虼蚤是什么意思

- 中吕·红绣鞋 天台瀑布寺是什么意思

- [中吕·红绣鞋]天台瀑布寺(张可久)是什么意思

- 中吕·红绣鞋 失题是什么意思

- [中吕·红绣鞋]客况(宋方壶)是什么意思

- [中吕·红绣鞋]春闺情(李致远)是什么意思

- [中吕·红绣鞋]晚春(李致远)是什么意思

- [中吕·红绣鞋]晚秋(李致远)是什么意思

- [中吕·红绣鞋]秋日湖上(王举之)是什么意思

- 中吕·红绣鞋 西湖雨是什么意思

- [中吕·红绣鞋]西湖雨(张可久)是什么意思

- 中吕·红绣鞋 郊行(三首选二)是什么意思

- [中吕·红绣鞋]郊行(周德清)是什么意思

- 中吕·红绣鞋 阅世是什么意思

- [中吕·红绣鞋]雪(徐再思)是什么意思

- 中吕·红绣鞋 题小山《苏堤渔唱》是什么意思

- 中吕·谒金门 落花二令是什么意思

- [中吕·迎仙客]暮春(李致远)是什么意思

- [中吕·迎仙客]秋夜(张可久)是什么意思

- 中吕·迎仙客 风情(三首)是什么意思

- 中吕·醉高歌带红绣鞋 琴意轩是什么意思

- [中吕·醉高歌]感怀(其一) (姚燧)是什么意思

- [中吕·醉高歌]感怀(其三) (姚燧)是什么意思

- [中吕·醉高歌]感怀(其二) (姚燧)是什么意思

- [中吕·醉高歌]感怀(其四) (姚燧)是什么意思

- 中吕·醉高歌 感怀(四首)是什么意思

- 中吕·醉高歌过喜春来 宿西湖是什么意思

- [中吕·醉高歌过喜春来]宿西湖(顾德润)是什么意思

- [中吕·醉高歌过摊破喜春来]旅中(顾德润)是什么意思

- [中吕·醉高歌过红绣鞋]寄金莺儿(贾固)是什么意思

- [中吕·阳春曲]“乡村良善全性命”(张养浩)是什么意思

- [中吕·阳春曲]“笔头风月时时过”(姚燧)是什么意思

- [中吕·阳春曲]“路逢饿殍须亲问”(张养浩)是什么意思

- [中吕·阳春曲]“金妆宝剑藏龙口”(张弘范)是什么意思

- [中吕·阳春曲]“金鱼玉带罗襴扣”(伯颜)是什么意思

- 中吕·阳春曲(三首)是什么意思

- 中吕·阳春曲(二首)是什么意思

- 中吕·阳春曲 别情是什么意思

- [中吕·阳春曲]别情(周德清)是什么意思

- [中吕·阳春曲]别情(王伯成)是什么意思

- [中吕·阳春曲]和则明韵(其一) (卢挚)是什么意思

- [中吕·阳春曲]和则明韵(其二)(卢挚)是什么意思

- [中吕·阳春曲]春宴(元好问)是什么意思

- [中吕·阳春曲]春景(其一) (胡祗遹)是什么意思

- [中吕·阳春曲]春景(其三) (胡祗遹)是什么意思