兼营农业免费项目的节税筹划

基本案情

某农业生产企业为增值税一般纳税人,生产增值税免税产品和加工适用17%税率的应税食品。该企业每月的农业产品销售额预计为60万元,加工食品含税销售额预计为40万元;用于生产农产品的进项税额预计3万元,用于加工食品的进项税额预计2万元。

节税分析

企业可以将免税产品与应税产品的销售额分开核算,其纳税情况与未分开核算时大有不同。

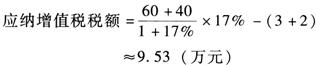

方案一:未进行单独核算,则:

实际销售收入=60+40-9.53

=90.47(万元)

方案二:单独核算,则:

实际销售收入=60+40-3.81

=96.19(万元)

节税结果

通过上述的分析可以看出,是否将免税产品与应税产品的销售额分开核算,纳税情况有所不同,企业单独核算每月可以节减增值税约5.72万元(9.53-3.81)。

特别提示

上述案例中,只是说明在兼营应税项目和免税项目之间有一定的税收筹划空间。在具体进行税收筹划时,还需综合考虑其他一些因素。

- 怖畏是什么意思

- 怖遽是什么意思

- 怖駭是什么意思

- 怖骇是什么意思

- 怖鸽是什么意思

- 怖鸽获安是什么意思

- 怖鸽获安,穷儿暴富是什么意思

- 怖鸽获安;穷儿暴富是什么意思

- 怗是什么意思

- 怗怗是什么意思

- 怗息是什么意思

- 怗懘是什么意思

- 怘是什么意思

- 怙是什么意思

- 怙乱是什么意思

- 怙侈是什么意思

- 怙势是什么意思

- 怙势作威是什么意思

- 怙势凌人是什么意思

- 怙势凌弱是什么意思

- 怙势招权是什么意思

- 怙宠是什么意思

- 怙宠恃是什么意思

- 怙宠擅权是什么意思

- 怙宠矜功是什么意思

- 怙富是什么意思

- 怙帱是什么意思

- 怙得是什么意思

- 怙恃是什么意思

- 怙恃佹佹子是什么意思

- 怙恃凭宠是什么意思

- 怙恃恑是什么意思

- 怙恃恑挑榜棰(箠)是什么意思

- 怙恃恑挑达是什么意思

- 怙恃流

.jpg) 是什么意思

是什么意思 - 怙恩固宠是什么意思

- 怙恩恃宠是什么意思

- 怙恶是什么意思

- 怙恶不悛是什么意思

- 怙恶不改是什么意思

- 怙才骄物是什么意思

- 怙权是什么意思

- 怙权挟势是什么意思

- 怙气恃权是什么意思

- 怙照罪气宫是什么意思

- 怙照罪氣宫是什么意思

- 怙终不悔是什么意思

- 怙 终不悛是什么意思

- 怙终不悛是什么意思

- 怙终贼刑是什么意思

- 怙罪不悛是什么意思

- 怙财挟势是什么意思

- 怙跋是什么意思

- 怙过是什么意思

- 怙过不悛是什么意思

- 怙顽不悛是什么意思

- 怚是什么意思

- 怛是什么意思

- 怛㤞是什么意思

- 怛伤是什么意思