不确定性分析

由于项目评价所采用的数据,大部分来自预测和估算,有一定程度的不确定性。为了分析不确定因素对经济评价指标的影响,需要进行不确定性分析,以预测项目可能承担的风险,确定项目在财务、经济上的可靠性。

不确定性分析包括盈亏平衡分析、敏感性分析和概率分析。通常情况下只作前二项的分析。根据项目特点和实际需要,有条件时可进行概率分析。

(一)盈亏平衡分析

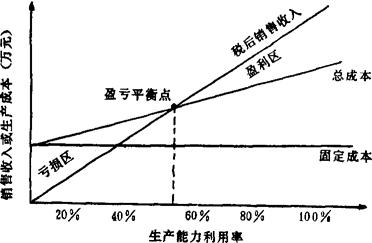

是通过盈亏平衡点(BEP)分析项目对市场需求变化适应能力的一种方法。盈亏平衡点通常是根据正常生产年份的产品产量或销售量、可变成本、固定成本、产品价格和销售税金等数据计算,用生产能力利用率或产量等表示。其计算公式为:

BEP(产量)=设计生产能力×BEP(生产能力利用率) (8-1-20)

在生产期(正常生产年份)内,销售收入必须等于总生产成本和销售税金(不含盐税)之和,企业才能保本;此时需要达到的产量或生产能力利用率称为盈亏平衡点或保本点,用以衡量项目是否适应生产或销售能力的变化。盈亏平衡点越低,表明项目适应市场变化能力越大,抗风险能力越强。

盈亏平衡图见图8-1-2。

图8-1-2 盈亏平衡图

(二)敏感性分析

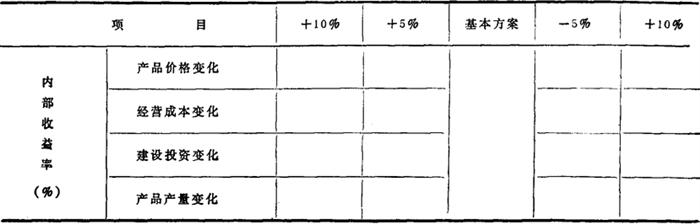

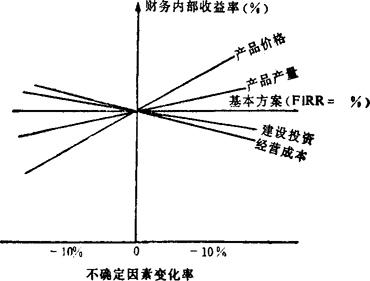

通过分析,考察与经济评价指标有关的主要因素发生变化时,对经济评价指标的影响,从中找出敏感因素,并确定其影响程度。可能发生变化的因素有产品产量(即生产负荷)、销售价格、经营成本、固定资产投资等。通常是分析这些因素单独变化或多因素同时变化时对内部收益率的影响。项目对某种因素的敏感程度,可以表示为该因素按一定比例变化时引起评价指标的变动幅度,也可以表示为评价指标达到临界点(如财务内部收益率等于财务基准收益率或经济内部收益率等于社会折现率)时允许某个因素变化的最大幅度,即极限变化。超过此极限,即认为项目不可行。从而为项目决策提供最佳方案。计算主要经济因素变动时的内部收益率值,编制敏感性分析表(表8-1-1)。

表8-1-1 敏感性分析表

根据敏感性分析表所得的数据绘制敏感性分析图(图8-1-3)。

图8-1-3 敏感性分析图

- 滕松如是什么意思

- 滕枋是什么意思

- 滕椅是什么意思

- 滕楚莲是什么意思

- 滕檝是什么意思

- 滕毅是什么意思

- 滕汝俊是什么意思

- 滕海清是什么意思

- 滕清泉是什么意思

- 滕濆是什么意思

- 滕焯是什么意思

- 滕煊甫是什么意思

- 滕牧是什么意思

- 滕状元的故事是什么意思

- 滕王是什么意思

- 滕王蝶蚁图二首是什么意思

- 滕王閣是什么意思

- 滕王阁是什么意思

- 滕王阁上柘枝鼓,徐孺亭西铁轴船。是什么意思

- 滕王阁序是什么意思

- 滕王阁序并诗是什么意思

- 滕王阁 - 王勃 - 滕王高阁临江渚,佩玉鸣銮罢歌舞。画栋朝飞南浦云,朱帘暮卷西山雨。闲云潭影日悠悠,物换星移几度秋。 阁中帝子今何在?槛外长江空自流。是什么意思

- 滕王阁续集是什么意思

- 滕王阁诗是什么意思

- 滕王阁诗(王勃)是什么意思

- 滕王阁集是什么意思

- 滕珀尔霍夫机场(德国柏林)是什么意思

- 滕珦是什么意思

- 滕用亨是什么意思

- 滕用亨善鉴古是什么意思

- 滕甫是什么意思

- 滕申是什么意思

- 滕白是什么意思

- 滕白《观稻二首(其二)》是什么意思

- 滕白也是什么意思

- 滕皇編鎛是什么意思

- 滕皇编镈是什么意思

- 滕祐是什么意思

- 滕维藻是什么意思

- 滕联辉是什么意思

- 滕胜华是什么意思

- 滕胤是什么意思

- 滕胧桥是什么意思

- 滕脉华是什么意思

- 滕脩是什么意思

- 滕茂实是什么意思

- 滕茂桐是什么意思

- 滕薛争长是什么意思

- 滕薛大夫是什么意思

- 滕藤是什么意思

- 滕虎忱是什么意思

- 滕达人是什么意思

- 滕达道是什么意思

- 滕迈是什么意思

- 滕里野合俱录毗伽可汗是什么意思

- 滕鉴是什么意思

- 滕问海是什么意思

- 滕阁昔闻风送序,漳江今喜雨随舟。是什么意思

- 滕霍恩征是什么意思

- 滕静夫是什么意思