也称“进价记帐,盘存计销”或“进价核算,实物盘点”。

商品流转核算方法的一种。采用这一方法时,“库存商品”帐户按实物负责人或商品大类分设明细分类帐户。

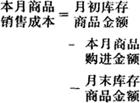

总分类帐户和明细分类帐户,均按进价记帐,只记金额,不记数量;出售商品,按实收销货款记营业收入帐,平时不结转销售成本,也不冲销库存商品;商品发生等级变化或溢耗,均不作帐务处理;月末,实地盘点商品,按实存商品计算月末库存商品金额,倒挤本月商品销售成本。其计算公式为:

进价金额核算方法,适应于商业零售企业经营鲜活商品的特点和需要,简便易行。

其主要缺点是:会计帐簿中没有商品品种的数量记载;商品的自然溢耗和营业中的短货短款等差错均全部挤入商品销售成本中;对销货款缺乏控制。为此,通常采用以下措施:健全进货验收和销货收款制度,防止商品差错,加强货款控制;能分清批次的,尽量采用批清批结的方法,以控制商品的溢耗和差错。

- 市毫是什么意思

- 市民是什么意思

- 市民文学是什么意思

- 市电是什么意思

- 市盈率是什么意思

- 市石是什么意思

- 市肆是什么意思

- 多巴是什么意思

- 多幕剧是什么意思

- 多年是什么意思

- 多年生是什么意思

- 多弹头是什么意思

- 多彩是什么意思

- 多得是什么意思

- 多心是什么意思

- 多快好省是什么意思

- 多思是什么意思

- 多恩是什么意思

- 多情是什么意思

- 多情多义是什么意思

- 多愁善感是什么意思

- 多愁多病是什么意思

- 多才多艺是什么意思

- 多数是什么意思

- 多方是什么意思

- 多方面是什么意思

- 多日是什么意思

- 多时是什么意思

- 多明戈是什么意思

- 多普勒效应是什么意思

- 多景楼是什么意思

- 多晶体是什么意思

- 多极是什么意思

- 多极化是什么意思

- 多林是什么意思

- 多样是什么意思

- 多样化是什么意思

- 多此一举是什么意思

- 多比是什么意思

- 多氯联苯是什么意思

- 多灾多难是什么意思

- 多特蒙德是什么意思

- 多瑙河是什么意思

- 多瑙河三角洲是什么意思

- 多生是什么意思

- 多疑是什么意思

- 多相是什么意思

- 多神教是什么意思

- 多福是什么意思

- 多种多样是什么意思

- 多种经营是什么意思

- 多端是什么意思

- 多管闲事是什么意思

- 多米尼加是什么意思

- 多米尼加共和国是什么意思

- 多米诺骨牌是什么意思

- 多糖是什么意思

- 多维是什么意思

- 多罗是什么意思

- 多肽是什么意思