1.以预算资金活动为记帐主体,以“收”、“付”为记帐符号的一种复式记帐法。

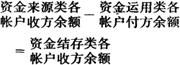

把全部帐户划分为“资金来源”、“资金运用”和“资金结存”三类。资金来源类帐户,收方登记资金来源的增加数,付方登记资金来源的减少数,余额在收方,表示资金来源的实有数额。资金运用类帐户,付方登记资金运用的增加数,收方登记资金的减少数,余额在付方,表示资金的实际支出数。

资金结存类帐户,收方登记增加数,付方登记减少数,余额在收方,表示资金的结存数额。

记帐规则是:资金结存总额增加的业务,记同收,如拨入经费存入银行,记“收:拨入经费,收:经费存款”;资金结存总额减少的业务,记同付,如以现金支付职工借支旅差费,记“付:经费暂付,付:库存现金”;资金结存类,此收彼付,资金结存总额不变的业务,记有收有付,如从经费存款中提取现金,记“收:库存现金,付:经费存款”;不涉及资金实际收付的转帐业务,资金结存总额不变的,记有收有付,如职工报销借支旅差费,记“收:经费暂付,付:经费付出”。可采用余额平衡法进行试算平衡。

其计算公式为:

2.我国银行系统采用银行资金收付记帐法。它是以银行货币资金为记帐主体,以“收”、“付”为记帐符号,核算银行资金增减变化的一种复式记帐法。

它根据资金来源总额和资金运用总额相等的平衡原理,把全部帐户划分为资金来源类、资金运用类和资金来源与资金运用共同类三类、采用“有收必有付,收付必相等”的记帐规则记帐。资金来源类帐户,资金来源增加记收方,资金来源减少记付方,余额在收方;资金运用类帐户,资金运用增加记付方,资金运用减少记收方,余额在付方;资金来源与资金运用共同类帐户,收方记资金来源的增加和资金运用的减少,付方记资金运用的增加和资金来源的减少,如为收方余额,即为资金来源,如为付方余额,即为资金运用。

试算平衡,可采用发生额平衡和余额平衡两种方法。3.我国供销合作社系统在本世纪60年代,也曾采用过资金收付记帐法。

- 历代文选是什么意思

- 历代权奸传说是什么意思

- 历代武举考是什么意思

- 历代民族英雄传说是什么意思

- 历代民歌鉴赏1是什么意思

- 历代民歌鉴赏10是什么意思

- 历代民歌鉴赏11是什么意思

- 历代民歌鉴赏12是什么意思

- 历代民歌鉴赏13是什么意思

- 历代民歌鉴赏14是什么意思

- 历代民歌鉴赏15是什么意思

- 历代民歌鉴赏16是什么意思

- 历代民歌鉴赏17是什么意思

- 历代民歌鉴赏18是什么意思

- 历代民歌鉴赏19是什么意思

- 历代民歌鉴赏2是什么意思

- 历代民歌鉴赏20是什么意思

- 历代民歌鉴赏21是什么意思

- 历代民歌鉴赏22是什么意思

- 历代民歌鉴赏23是什么意思

- 历代民歌鉴赏24是什么意思

- 历代民歌鉴赏25是什么意思

- 历代民歌鉴赏26是什么意思

- 历代民歌鉴赏27是什么意思

- 历代民歌鉴赏28是什么意思

- 历代民歌鉴赏29是什么意思

- 历代民歌鉴赏3是什么意思

- 历代民歌鉴赏30是什么意思

- 历代民歌鉴赏31是什么意思

- 历代民歌鉴赏32是什么意思

- 历代民歌鉴赏33是什么意思

- 历代民歌鉴赏34是什么意思

- 历代民歌鉴赏35是什么意思

- 历代民歌鉴赏36是什么意思

- 历代民歌鉴赏37是什么意思

- 历代民歌鉴赏38是什么意思

- 历代民歌鉴赏39是什么意思

- 历代民歌鉴赏4是什么意思

- 历代民歌鉴赏40是什么意思

- 历代民歌鉴赏41是什么意思

- 历代民歌鉴赏42是什么意思

- 历代民歌鉴赏43是什么意思

- 历代民歌鉴赏44是什么意思

- 历代民歌鉴赏45是什么意思

- 历代民歌鉴赏46是什么意思

- 历代民歌鉴赏47是什么意思

- 历代民歌鉴赏48是什么意思

- 历代民歌鉴赏49是什么意思

- 历代民歌鉴赏5是什么意思

- 历代民歌鉴赏50是什么意思

- 历代民歌鉴赏52是什么意思

- 历代民歌鉴赏53是什么意思

- 历代民歌鉴赏6是什么意思

- 历代民歌鉴赏7是什么意思

- 历代民歌鉴赏8是什么意思

- 历代民歌鉴赏9是什么意思

- 历代河防统纂是什么意思

- 历代沿革表是什么意思

- 历代法宝记是什么意思

- 历代流传书画作品编年表是什么意思