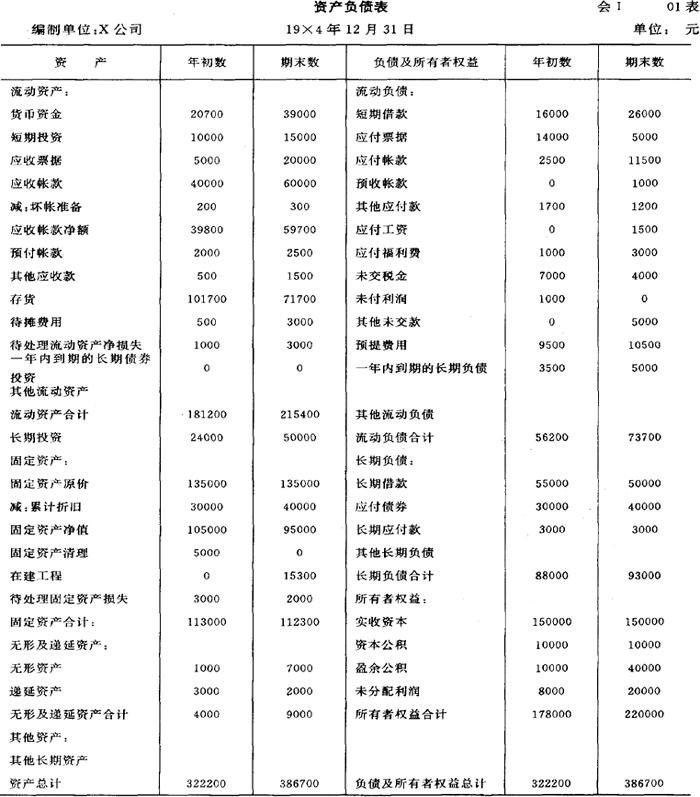

资产负债表是总括地反映企业在某一特定日期(如月末、季末、年末)资产、负债和所有者权益情况的报表。

资产负债表是按照“资产=负债+所有者权益”的会计恒等式设计的。表中的项目分为资产、负债和所有者权益三大类,对这三大类的进一步划分如下表所示。

资产负债表的项目分类

补充资料:1.商业承兑汇票贴现1000元;

2.已包括在固定资产原价内的融资租入固定资产原价0元。

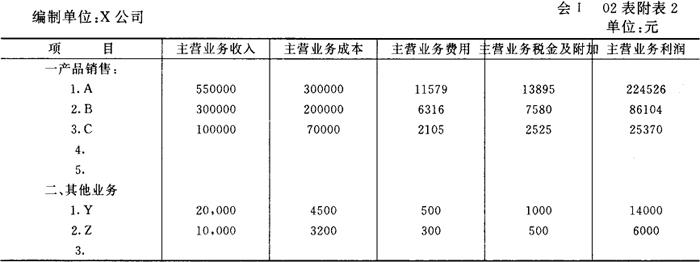

2.主营业务收支明细表的编制

主营业务收支明细表是反映企业各项主营业务的收入、成本、费用、税金及附加,以及主营业务利润实现情况的报表,是损益表的附表之一。

表中按产品销售业务和其他业务分别列示主营业务收入、主营业务成本、主营业务费用、主营业务税金及附加和主营业务利润。这里“产品销售”不一定是企业全部产品销售业务,而是产品销售中的主营业务部分,哪些部分属于企业的主营业务,可由企业根据实际情况自行确定,其他业务部分,如果业务比较稳定,收入、支出、利润数额较大的,也可视作主营业务。被选定的主营业务按品种、类别或规格填列。本表为多栏式明细表,每个项目分别按五个栏目进行登记,以下分别说明各栏目的内容及登记方法。

(1)“主营业务收入”栏,反映各项主营业务的销售收入,本栏应根据“产品销售收入”和“其他业务收入”有关明细帐户的贷方发生额分析计算填列。

(2)“主营业务成本”栏,反映各项主营业务的销售成本。本栏目根据“产品销售成本”和“其他业务支出”有关明细帐户的借方发生额分析计算填列。

(3)“主营业务费用”栏,反映各项主营业务的销售费用。由于“产品销售费用”明细帐是根据费用项目设置的,如“包装费”、“保险费”、“广告费”等,没有按产品的种类或规格提供的销售费用数据,因此应采用一定的方法对产品销售费用进行分配,以确定每种或每类产品应负担的销售费用。其分配方法如下:

❶ 计算产品销售费用分配率:

产品销售费用分配率=产品销售费用总额/产品销售收入总额×100%

❷ 确定某种产品应负担的产品销售费用:

某种产品应负担的产品销售费用=某种产品销售收入总额×产品销售费用分配率

“其他业务”各项目的销售费用记录在按其他业务种类,设置的“其他业务支出”明细帐中,可根据有关明细帐分析计算填列。

(4)“主营业务税金及附加”栏,反映每种产品或各项业务应纳消费税、营业税、资源税、城市维护建设税和教育费附加等。本栏目可根据“产品销售税金及附加”明细帐填列“产品销售”部分各项目。“其他业务”部分应根据“其他业务支出”明细帐分析填列。

(5)“主营业务利润”栏,反映销售收入扣除销售成本、销售税金及附加和销售费用以后的数额。与“损益表”中的营业利润相比,这栏数额在计算时并未扣除“管理费用”和“财务费用”,在计算应加注意。本栏数计算结果为利润,以正数表示,如为亏损,则以“-”号填列。以下举例说明“主营业务收支明细表”的填列方法。

主营业务收支明细表

该公司本年产品销售收入总额为950,000元,产品销售费用总额为20,000元,分配产品销售费用时,计算过程如下:

❶ 计算产品销售费用分配率:

❷ 计算各产品应负担的产品销售费用:

A产品应负担的产品销售费用=550,000×2.1053%=11,579(元)

B产品应负担的产品销售费用=300,000×2.1053%=6,316(元)

C产品应负担的产品销售费用=100,000×2.1053%=2,015(元)

其他各栏有关数据,从明细帐中取得“主营业务利润”是根据主营业务收入扣除主营业务成本、主营业务费用、主营业务税金及附加后求得的。

- 生吞活剥是什么意思

- 生吞活剥是什么意思

- 生吞活剥是什么意思

- 生吞活剥是什么意思

- 生吞活剥是什么意思

- 生吞活剥是什么意思

- 生吞活夺是什么意思

- 生吞硬咽是什么意思

- 生员是什么意思

- 生员是什么意思

- 生员是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命是什么意思

- 生命——一项未完成的实验是什么意思

- 生命与希望之歌是什么意思

- 生命与数学是什么意思

- 生命与爱情是什么意思

- 生命与罪犯是什么意思

- 生命与美的交融是什么意思

- 生命世界是什么意思

- 生命中不能承受之轻是什么意思

- 生命中不能承受之轻是什么意思

- 生命中不能承受之轻是什么意思

- 生命中有一段当兵的历史是什么意思

- 生命之不可思议是什么意思

- 生命之旅是什么意思

- 生命之树与知识之树是什么意思

- 生命之树常绿是什么意思

- 生命之流是什么意思

- 生命之海是什么意思

- 生命之船是什么意思

- 生命之谜是什么意思

- 生命价值说是什么意思

- 生命伦理学是什么意思

- 生命伦理学是什么意思

- 生命健康权是什么意思

- 生命元素是什么意思

- 生命全程观是什么意思

- 生命册上是什么意思

- 生命冲动是什么意思

- 生命冲动是什么意思

- 生命冲动(柏格森)是什么意思

- 生命冲动(舍勒)是什么意思

- 生命函数是什么意思

- 生命单位——细胞是什么意思

- 生命周期是什么意思

- 生命周期是什么意思

- 生命周期是什么意思

- 生命周期假定是什么意思

- 生命周期假说是什么意思

- 生命周期分析是什么意思

- 生命周期收入假说是什么意思

- 生命周期理论是什么意思