(一)资产负债表的格式

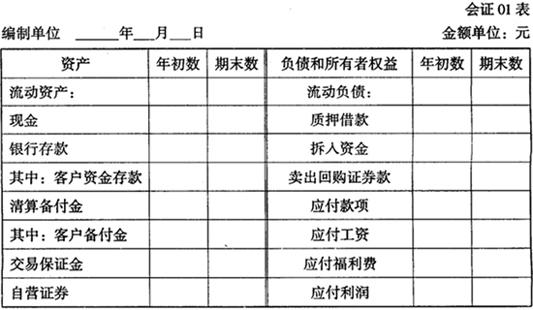

资产负债表的格式一般为账户式,即资产负债表分为左方和右方,左方列示资产各项目,右方列示负债和所有者权益各项目,左方合计数等于右方合计数。通过账户式资产负债表可以反映资产、负债和所有者权益之间的内在关系,使资产与负债和所有者权益之间的恒等关系一目了然。证券分司资产负债表的一般格式如表3-4-13所示。

表3-4-13 资产负债表

补充资料:代保管证券(面值)__元

(二)资产负债表的编制方法

资产负债表由表头、表身、附注三部分构成。表头部分应列明报表名称(资产负债表)、编表单位名称、编制日期和金额计量单位;表身部分反映资产、负债和所有者权益的内容,是资产负债表的主体和核心;附注部分为补充说明。

1.资产负债表项目的排列

(1)资产负债表左方各项目的排列。

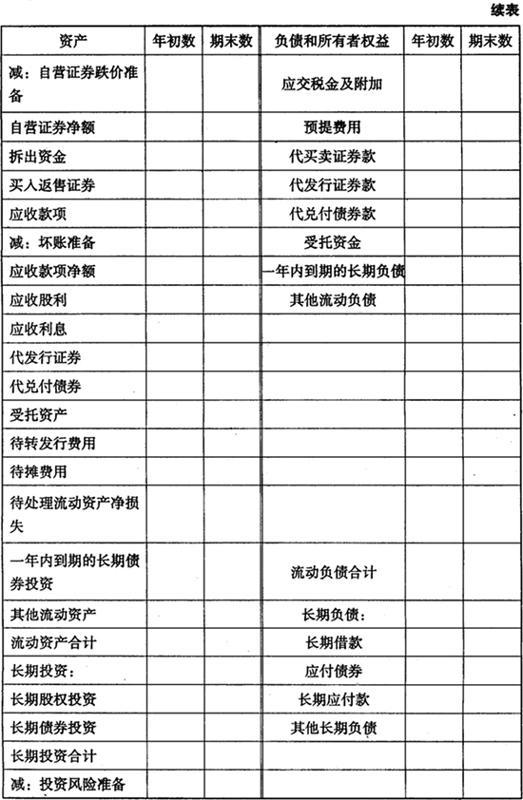

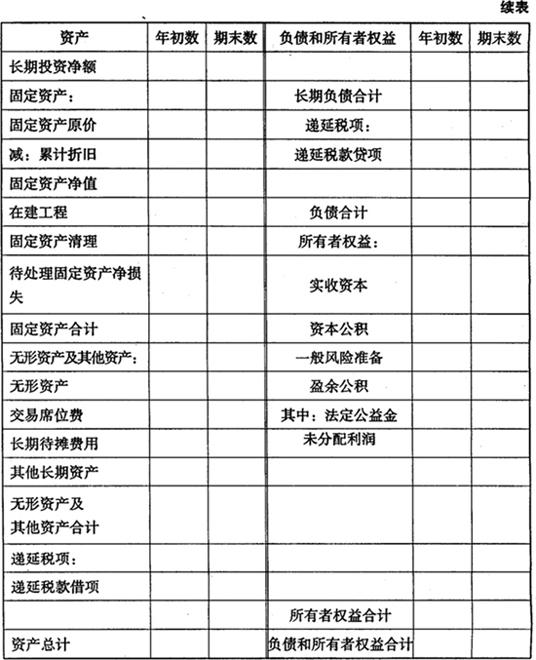

资产负债表的左方一般分为流动资产和长期资产两类。流动资产是指在1年以内或一个营业周期以内将会变现或者耗用的资产,包括现金、银行存款、清算备付金、应收股利、应收利息、应收款项、自营证券、代发行证券、代兑付债券、买入返售证券、拆出资金、受托资产、待摊费用、交易保证金等。长期资产是指在1年以上或超过1年的一个营业周期以上才会变现或耗用的资产,包括长期投资、固定资产、无形资产、交易席位费、长期待摊费用等。

上述项目按照资产的流动性进行排列。流动性强的资产,如现金、银行存款、清算备付金、自营证券等流动资产排在前面,长期投资、固定资产、无形资产、交易席位费等长期资产不容易变现,排在后面。

(2)资产负债表右方项目的排列。

资产负债表右方用以登记负债和所有者权益。负债分为流动负债和长期负债两类。流动负债是指在1年以内或超过1年的一个营业周期以内需要偿还的债务,包括质押借款、拆入资金、应付款项、应付工资、应付福利费、应交税金及附加、代买卖证券款、代发行证券款、代兑付债券款、卖出回购证券款、受托资金等。长期负债是指偿还期限在1年以上或一个营业周期以上的债务,包括长期借款、应付债款、长期应付款等。

所有者权益是指公司投资人对公司净资产的要求权,包括实收资本(或股本)、资本公积、一般风险准备、盈余公积、未分配利润等。

上述项目是按照需要偿还的先后顺序进行排列的。质押借款、拆入资金、应付款项、代买卖证券款、代发行证券款、代兑付债券款、卖出回购证券款、受托资金等流动负债排在前面,长期借款、应付债券等长期负债排在中间,在公司清算之前不需要偿还的所有者权益排在最后。

2.资产负债表数据的主要来源

会计报表的编制,主要是通过对日常会计记录的数据加以归集、整理,使之成为有用的财务信息。我国资产负债表各项数据的来源,主要有以下几种方式:

(1)根据总账科目余额直接填列。

资产负债表各项目的数据来源,主要根据总账科目期末余额直接填列,例如“现金”项目,主要根据“现金”总账科目的期末余额直接填列。

(2)根据明细科目余额计算填列。

资产负债表的某些项目不能根据总账期末余额,而应根据有关明细科目的期末余额计算填列,如“待摊费用”项目根据“预提费用”、“待摊费用”科目的所属相关明细科目的借方计算填列;“预提费用”项目,根据“待摊费用”、“预提费用”科目所属的明细科目的期末贷方余额计算填列。

(3)根据总账科目和明细科目余额分析计算填列。

资产负债表上某些项目需要根据总账科目和明细科目余额分析计算填列,如“长期借款”、“应付债券”、“长期应付款”、“长期债券投资”等项目,应根据相应科目的总账余额扣除其所属的明细科目中反映的将于1年内到期的部分,分析计算填列。

(4)根据报表各项目数字抵消计算填列,以反映其净额。

如“长期投资”减去“长期投资减值准备”后得到“长期投资净值”,“固定资产”减去“累计折旧”后得到“固定资产净值”,“自营证券”项目减去“自营证券跌价准备”后得到“自营证券净额”等。

(三)资产负债表编制举例

下面通过一个简例说明资产负债表的编制。

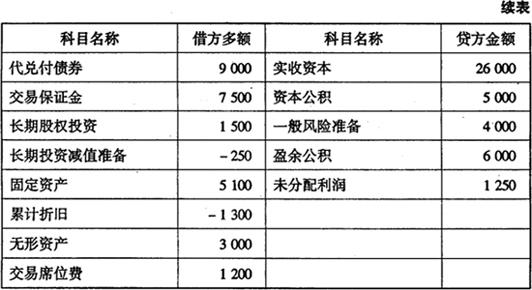

瑞达证券公司1998年末的科目余额表如表3-4-14:

表3-4-14 瑞达证券公司1998年末科目余额表 单位:千元

注:清算备付金中客户的清算备付金有6000000元。应付债券中有1000000

元在1年以内到期。盈余公积中包含公益金2000000元。

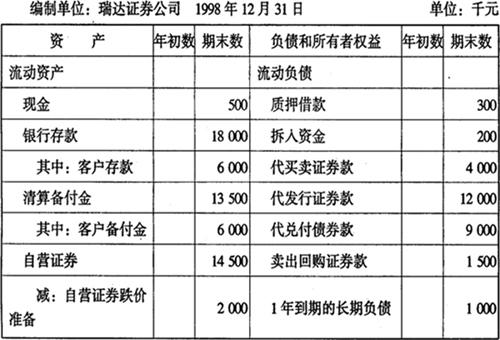

根据上述科目余额表和资料编制如下资产负债表(表3-4-15):

表3-4-15 资产负债表

- 环境污染是什么意思

- 环境污染是什么意思

- 环境污染是什么意思

- 环境污染是什么意思

- 环境污染是什么意思

- 环境污染是什么意思

- 环境污染与卫生监测是什么意思

- 环境污染与指示植物是什么意思

- 环境污染与植物是什么意思

- 环境污染与致癌是什么意思

- 环境污染分析方法是什么意思

- 环境污染对人体健康的损害是什么意思

- 环境污染指示生物是什么意思

- 环境污染源是什么意思

- 环境污染生态学是什么意思

- 环境污染知觉是什么意思

- 环境污染综合防治是什么意思

- 环境污染自动监测系统是什么意思

- 环境污染责任是什么意思

- 环境污染防治技术是什么意思

- 环境法是什么意思

- 环境法是什么意思

- 环境法学是什么意思

- 环境法学是什么意思

- 环境流行病学是什么意思

- 环境流行病学是什么意思

- 环境测量是什么意思

- 环境热污染是什么意思

- 环境熏陶法是什么意思

- 环境物理学是什么意思

- 环境物理学是什么意思

- 环境犯罪人是什么意思

- 环境生物学是什么意思

- 环境生物学是什么意思

- 环境生物学是什么意思

- 环境生物学是什么意思

- 环境生物物理基础是什么意思

- 环境生物物理学是什么意思

- 环境生物监测是什么意思

- 环境生物监测是什么意思

- 环境疗法是什么意思

- 环境病毒学是什么意思

- 环境病理学是什么意思

- 环境的组成是什么意思

- 环境的经济评价方法——实例研究手册是什么意思

- 环境监测是什么意思

- 环境监测是什么意思

- 环境监测是什么意思

- 环境监测是什么意思

- 环境监测是什么意思

- 环境监测是什么意思

- 环境监测是什么意思

- 环境监测分析是什么意思

- 环境监测分析手册是什么意思

- 环境监测原理与应用是什么意思

- 环境监测总站是什么意思

- 环境监测技术是什么意思

- 环境监督管理是什么意思

- 环境监督管理是什么意思

- 环境监管失职罪是什么意思