银行金融机构的账簿组织是为适应银行等单位的业务特点而设置的,从整个账簿体系来看,它包括明细核算和综合核算两个系统,它们严密科学地反映出金融企业的资金运动。在明细核算方面是按账户进行的,综合核算方面则是按科目汇总形成的,二者根据同一凭证分别进行,为进行总分核对、保证数字相符和相互制约创造了条件。

(一)明细核算的组织

金融企业的明细核算由分户账、登记簿、余额表、现金收入日记簿和现金付出日记簿四种记录组成,具体内容是:

1.分户账

它是明细核算的主要形式,是各账户的明细记录,必须按单位或资金性质立户连续记载,以便详细反映各户的资金增减变化情况。根据账户是否计息,以及是否逐笔记账和销账的特点,分户账又分为甲、乙、丙、丁四种。

甲种账:设借方、贷方和余额3栏,用以记录不计息或使用余额表计息以及内部资金的各账户,格式如表2-1-4所示。

表2-1-4 (甲种账)

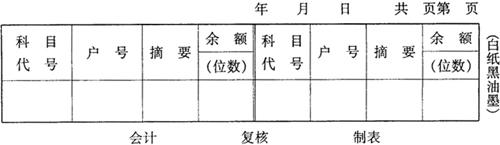

一般余额表

(二)综合核算

综合核算是各科目的总括记录,按科目进行核算。其作用是综合反映各部门、各类资金的变化情况,概括银行业务全貌和控制各科目明细账的数额。

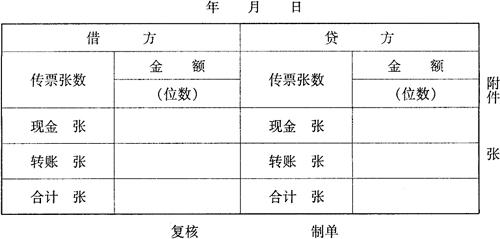

1.科目日结单

科目日结单(表2-1-10)是每一会计科目当日借、贷方发生额和传票张数的汇总记录,是监督明细账户发生额,轧平当日账务的重要工具,也是登记总账的依据。它是根据同一科目的传票,分别借方、贷方,再按现金和转账各自相加填制的,同时还需注明传票张数。现金科目日结单,是根据各科目日结单的贷方现金数相加,填入现金科目日结单的借方;根据各科目日结单的借方现金数相加,填入现金科目日结单的贷方。现金科目日结单不需填写传票张数。每张科目日结单的借方合计数与其贷方合计数必须相等,表外科目日结单只填同一科目的收入、付出传票的金额、凭证张数及附件的合计数。

表2-1-10 科目日结单

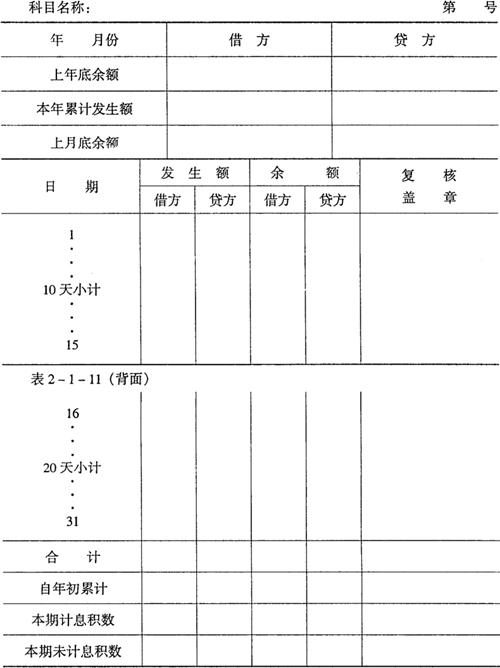

2.总账

它是各科目的总括记录,按科目设置。每日根据该科目的科目日结单的借、贷方发生额合计数登记,每日占一行,并结出当天余额,每月需更换一次账页。对那些借贷双方反映余额的科目,其余额应根据余额表或分户账各户的借方、贷方余额分别反映,不得轧差记载。总账是统驭明细分户账的工具,也是编制日计表、月计表和年度会计报表的依据。总账格式如表2-1-11所示,其正面为15天,反面为16天。

表2-1-11 (正面) 总账

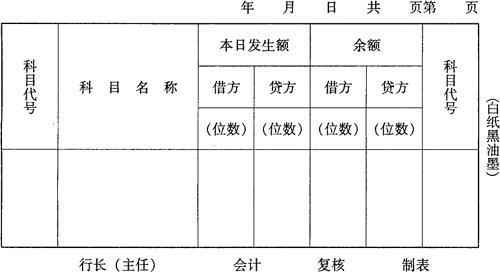

3.日计表

它是反映当天业务活动和轧平当天全部账务的主要工具。它根据当天各总账账户的发生额和余额填制。借、贷方发生额和余额的合计数必须各自平衡。由此可见它实质上是当天的科目汇总表。其格式如表2-1-12所示。

表2-1-12 中国工商银行( )

日计表

以上可以看出,银行的账簿设置是十分严密的,明细核算和综合核算两大部分紧密结合,各部分内部则步步深入,前一步为后一步打基础,后一步以前一步为条件,这一点尤其是在综合核算的三个方面表现得特别突出。

- 不安于室是什么意思

- 不安分是什么意思

- 不定是什么意思

- 不定方程是什么意思

- 不宜是什么意思

- 不实是什么意思

- 不实之词是什么意思

- 不宣而战是什么意思

- 不容是什么意思

- 不容分说是什么意思

- 不容分辩是什么意思

- 不容置喙是什么意思

- 不容置疑是什么意思

- 不容置辩是什么意思

- 不寒而栗是什么意思

- 不察是什么意思

- 不对是什么意思

- 不对劲是什么意思

- 不对味儿是什么意思

- 不对头是什么意思

- 不对茬儿是什么意思

- 不少是什么意思

- 不尴不尬是什么意思

- 不尽是什么意思

- 不尽如人意是什么意思

- 不尽然是什么意思

- 不屈是什么意思

- 不屈不挠是什么意思

- 不屑是什么意思

- 不屑一顾是什么意思

- 不屑于是什么意思

- 不巧是什么意思

- 不差毫厘是什么意思

- 不差毫发是什么意思

- 不差累黍是什么意思

- 不已是什么意思

- 不干是什么意思

- 不干不净是什么意思

- 不干胶是什么意思

- 不平是什么意思

- 不平则鸣是什么意思

- 不平等条约是什么意思

- 不幸是什么意思

- 不废江河是什么意思

- 不度德,不量力是什么意思

- 不开眼是什么意思

- 不归路是什么意思

- 不当是什么意思

- 不当人子是什么意思

- 不待是什么意思

- 不待见是什么意思

- 不徐不疾是什么意思

- 不得是什么意思

- 不得不是什么意思

- 不得不尔是什么意思

- 不得了是什么意思

- 不得人心是什么意思

- 不得其所是什么意思

- 不得其死是什么意思

- 不得其门而入是什么意思