财务比率分析,就是通过各指标间的比率对比来揭示企业的财务现状。

财务比率分析主要通过两方面进行:

❶ 比较一个企业的财务比率与同行业平均比率的差距,即横向比较,以提供有关分析企业相对的财务状况指标;

❷ 比较一个企业的报告期财务比率与基期财务比率的差距,即纵向比较,以提供有关企业财务状况变化趋势。这种分析方法具有简明扼要、通俗易懂的特点,很受统计分析人员的欢迎,应用相当广泛。

企业的各种财务比率根据其性质可以归纳为六个方面。

1.变现能力比率。

企业的变现能力主要是由流动资产与流动负债的关系来反映,可以估量一个企业的短期偿债能力。这类比率主要有:

(1)流动比率=流动资产/流动负债

(2)速动比率=速动资产/流动负债

2.负债管理比率。

企业的负债比率是利用权益与负债之间的关系来计算反映,可以估量企业的长期偿债能力,这类比率主要有:

(1)负债对资产比率=负债总额/全部资产净值

(2)负债对资本比率=负债总额/业主主权资本

(3)长期债务对长期资本总额的比率=长期负债/长期资本总额

3.资产管理比率。企业的资产管理比率,主要反映各项资产及总资产的周转状况。

这类比率有:

(1)存货周转率=销售成本/平均存货

(2)应收账款周转率=赊销额/应收账款平均余额

(3)固定资产周转率=销售收入/固定资产净值

(4)总资产周转率=销售收入/资产总额(净值)

4.获利能力比率。企业获利能力的大小,是评价管理成效的最主要标准。这类比率主要有:

(1)销售毛利率=(销售收入-销售成本)/销售收入

(2)销售净利率=税后净利/销售收入

(3)投资报酬率=税后净利/资产总额(净值)

(4)权益资本报酬率=税后净利/股东权益

5.涵盖比率。企业的涵盖比率是反映企业对财务支出负担能力的比率。

这类比率主要有:

(1)利息周转倍数比率=税息前盈余/利息支付

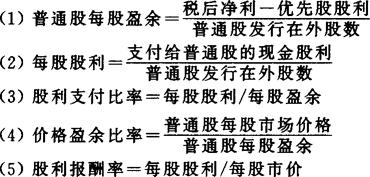

6.市场价值比率。企业的市场价值比率是指与股票市场价格有关的一系列比率,可用于测定企业股票价格变动趋势和幅度。

这类比率主要有:

- 慷慨悲歌是什么意思

- 慷慨激昂是什么意思

- 慷慨解囊是什么意思

- 慷慨赴义是什么意思

- 慷慨陈词是什么意思

- 憃是什么意思

- 憋是什么意思

- 憋屈是什么意思

- 憋得慌是什么意思

- 憋气是什么意思

- 憋闷是什么意思

- 憎是什么意思

- 憎厌是什么意思

- 憎恨是什么意思

- 憎恶是什么意思

- 憎爱分明是什么意思

- 憎称是什么意思

- 憔是什么意思

- 憔悴是什么意思

- 憝是什么意思

- 憞是什么意思

- 憧是什么意思

- 憧憧是什么意思

- 憧憬是什么意思

- 憨是什么意思

- 憨傻是什么意思

- 号叫是什么意思

- 号召是什么意思

- 号召书是什么意思

- 号呼是什么意思

- 号咷是什么意思

- 号哭是什么意思

- 号啕是什么意思

- 号啕大哭是什么意思

- 号啕痛哭是什么意思

- 号型是什么意思

- 号外是什么意思

- 号头是什么意思

- 号子是什么意思

- 号寒啼饥是什么意思

- 号志灯是什么意思

- 号房是什么意思

- 号手是什么意思

- 号数是什么意思

- 号旗是什么意思

- 号灯是什么意思

- 号炮是什么意思

- 号牌是什么意思

- 号码是什么意思

- 号码机是什么意思

- 号称是什么意思

- 号筒是什么意思

- 号脉是什么意思

- 号衣是什么意思

- 号角是什么意思

- 司是什么意思

- 司业是什么意思

- 司乘人员是什么意思

- 司书是什么意思

- 司令是什么意思