财务杠杆是评价融资决策的指标。企业的长期融资将对每股盈余产生不同的影响。财务杠杆充分体现了这些不同的影响。财务杠杆可以体现同行业不同负债比率企业的获利水平;为企业选择融资方案提供依据。

举例:某股份有限公司准备投资500,000元,这项投资将提高公司的每股盈余,并使公司的息前税前利润增加500,000元。为此公司在筹集500,000元的资金时,面临三种融资方案的选择:

(1)发行长期债券,利息14%,从第二年开始,每年支付利息70,000元。

(2)发行优先股,股息12%

(3)发行普通股50,000股,扣除发行成本后每股价格10元

该股份有限公司预期息前税前利润(营业利润)及有关资料如下表所示:

某股份有限公司预期营业利润

有关资料表

从图上显示:(1)债务和优先股两线平行,这表明两种证券均是固定成本证券。由于债务税后成本低于优先股税后成本,所以每股盈余比优先股高。因此不论营业利润多或少,债务线均在优先股线的左上方。(2)普通股线与债务线的交点表明若营业利润水平低于883,333元,债务融资的每股盈余就低于普通股融资的每股盈余。反之,债务融资的每股盈余就高于普通融资的每股盈余。若营业利润等于883,333元,两种融资方案的每股盈余相等均为0.84元。(3)普通股线与优先股线的交点表明若营业利润小于1,183,333元,两种融资方案的每股盈余相等均为1.20元。

2.数学法求财务杠杆临界点

计算每股盈余公式如下:

令:普通股每股盈余的数学表达式=债务或优先股每股盈余数学表达式即可求得普通股与债务、普通股与优先股的临界点所确定的营业利润(息前税前利润)。

(1)普通股与债务

令:两种融资方案的每股盈余相等。营业利润为x。

(普通股)

则:

x=883,333元

每股盈余=0.84元

计算结果表明若营业利润高于883,333元,则债务融资的每股盈余高于普通股融资;反之,则债务融资的每股盈余低于普通股融资。

(2)普通股与优先股

令:两种融资方案的每股盈余相等,营业利润为x。

(普通股)则:

x=118,333元

每股盈余=1.20元

计算结果表明:若营业利润高于118,333元,相对于普通股融资的每股盈余,债务融资的每股盈余以更快的速度增长;反之,债务融资的每股盈余以更快的速度减少。

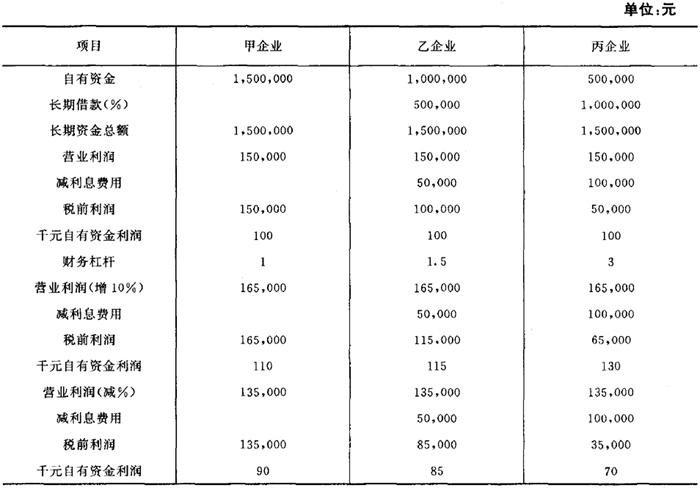

举例:甲、乙、丙三家股份有限公司,其投资报酬率和自有资金的获利水平均相同,但是三个公司的负债比率不同。计算它们各自的获利水平也不同,见下表所示:

计算结果表明甲、乙、丙三个公司在其成本、价格水平不变的条件下,若营业利润均在现基础上增加或减少10%(投资报酬率相同),则甲、乙、丙三个公司的税前利润和千元自有资金利润将会有不同的变化其获利水平也不同。

上述结论也可运用财务杠杆比率进行验证。表现出三个企业获利水平由于负债比率不同而产生的差异。

当税前利润均在现基础上增加10%时

税前利润:

甲公司=150,000×(1+10%×1)=165,000元

乙公司=100,000×(1+10%×1.5)=115,000元

丙公司=50,000×(1+10%×3)=65,000元

千元自有资金利润:

甲公司=100×(1+10%×1)=110元

乙公司=100×(1+10%×1.5)=115元

丙公司=100×(1+10%×3)=130元

当税前利润均在现基础上减少10%时,

税前利润:

甲公司=150,000×(1-10%×1)=135,000元

乙公司=100,000×(1-10%×1.5)=85,000元

丙公司=50,000×(1-10%×3)=35,000元

千元自有资金利润:

甲公司=100×(1-10%×1)=90元

乙公司=100×(1-10%×1.5)=85元

丙公司=100×(1-10%×3)=70元

通过上述计算结果进一步说明:财务杠杆是表现和衡量财务风险的指标。财务杠杆的比率越高,作用就越大。若营业利润呈增长趋势,债务对普通股东有利;若营业利润呈下降趋势,债务比率越高对普通股东越不利,财务风险越大。

- 矜物之人,无大士焉。是什么意思

- 矜独是什么意思

- 矜率是什么意思

- 矜疑是什么意思

- 矜疚是什么意思

- 矜的很是什么意思

- 矜直是什么意思

- 矜眩是什么意思

- 矜眷是什么意思

- 矜矜是什么意思

- 矜矜业业是什么意思

- 矜矜兢兢是什么意思

- 矜矜战战是什么意思

- 矜矜战战战战惶惶是什么意思

- 矜矜竞竞是什么意思

- 矜秋阁是什么意思

- 矜秋阁词是什么意思

- 矜穷是什么意思

- 矜竞是什么意思

- 矜絜是什么意思

- 矜纠收缭是什么意思

- 矜纳是什么意思

- 矜纵是什么意思

- 矜缓是什么意思

- 矜耀是什么意思

- 矜肃是什么意思

- 矜肃齐严是什么意思

- 矜肆是什么意思

- 矜能是什么意思

- 矜能护失是什么意思

- 矜能负才是什么意思

- 矜色是什么意思

- 矜节是什么意思

- 矜荡是什么意思

- 矜衒是什么意思

- 矜裁是什么意思

- 矜诞是什么意思

- 矜诩是什么意思

- 矜诬是什么意思

- 矜谨是什么意思

- 矜豪是什么意思

- 矜负是什么意思

- 矜贫恤独是什么意思

- 矜贫救厄是什么意思

- 矜贵是什么意思

- 矜贷是什么意思

- 矜赏是什么意思

- 矜踞是什么意思

- 矜迈是什么意思

- 矜释是什么意思

- 矜重是什么意思

- 矜鉴是什么意思

- 矜闵是什么意思

- 矜顾是什么意思

- 矜饰是什么意思

- 矜骄是什么意思

- 矜高是什么意思

- 矜高倨傲,无非客气。降伏得客气下,而后正气伸。是什么意思

- 矜鸣是什么意思

- 矝审是什么意思