1.财务决策的意义和内容

财务决策是在财务预测的基础上进行的,它是对已经预测出来的未来财务活动的多种可供选择的方案进行最优选择的过程。

(1)财务决策是决定财务管理成败的关键 因为财务预算是根据财务决策的结果编制的,如果财务决策正确,财务预算合理,就能保持企业较好的财务状况使得经济效益较高。如果决策失误,就可能导致企业财务状况恶化,经济效益下降。

(2)财务决策是经营决策的重要组成部分 由于财务的核心是资金、成本、收入和利润,这就使之在经营决策中处于一种特殊的地位。从以上关系上看,在财务决策过程中,必须选择各种经营决策方案中投资少、成本低、盈利多的方案纳入财务决策,从而起到对经营决策方案进行评价和选择的作用。

2.财务决策的内容

财务决策的内容主要包括如下几个方面:

(1)筹资决策 主要包括:筹资数量决策、筹资结构决策、筹资方式决策、筹资种类决策、利用外资决策等内容。

(2)投资决策 主要包括设备更新决策、大修还是更新的决策、改进设备的决策、自制或购买设备的决策、租赁或购买设备的决策以及投资规模决策等内容。

(3)存货决策 主要包括原材料存货决策、在制品存货决策和产成品存货决策等内容。

(4)成本决策 主要包括目标成本决策,功能成本决策、生产过程中的最低成本决策等内容。

(5)定价决策 主要包括特别订货订价决策、最优定价决策和调价决策等内容。

(6)销售决策 主要包括销售渠道决策、商品广告决策、收款期限决策、销货折扣决策以及信用条件决策等内容。

(7)利润决策 主要包括利润目标决策、产品开发、制造过程中的最优利润的决策等内容。

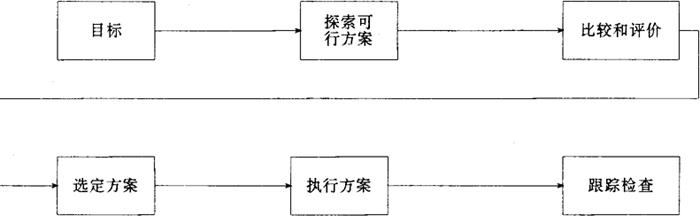

3.财务决策的工作程序

(1)确定需要作出决策的总的目标;

(2)探索需要作出决策的若干可行的选择方案,并收集影响选择方案的各有关因素的资料;

(3)编制比较分析表,并对分析资料作出评价;

(4)考虑其他非计量因素的影响,确定最优方案;

(5)根据决策方案,订出落实措施;

(6)跟踪检查决策方案在实践中是否达到最优化的要求。

现将财务决策的总程序图示如下:

4.财务决策的方法

财务决策常用的专门方法有差量分析法、本量利分析法、贡献毛益分析法、净现值法、内含报酬率法、回收期法、现值指数法和平均投资报酬率法等。

(1)差量决策法

是将不同方案的预期收入之间的差额与估计成本之间的差额进行比较,求出差量利润,进而作出决策的方法。

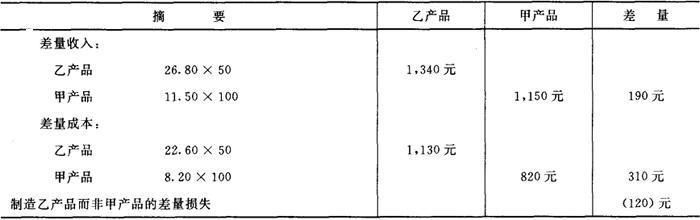

例:假定××公司用同一台机器既可以生产甲产品,也可以生产乙产品,它们的预计销售单价、销售数量和单位变动成本资料如下:

该公司究竟生产哪一种产品较为有利的决策。

a.首先,计算差量收入:

=1,340-1,150=190元

b.其次,计算差量成本:

=1,130-820=310(元)

c.最后,计算差量损益:

从这项计算分析的结果说明,生产甲产品比生产乙产品的方案较为有利(可多获利润120元)。

上述差量分析的整个过程,亦可通过编制下列差量分析表的方式来反映:

差量分析表

(2)量本利决策法

是根据产量、成本、利润之间的内在联系,建立数学模型进行决策的方法。这种方法在具体运用时还可分为成本重合点法,成本同值点法以及利润重合法等具体方法。

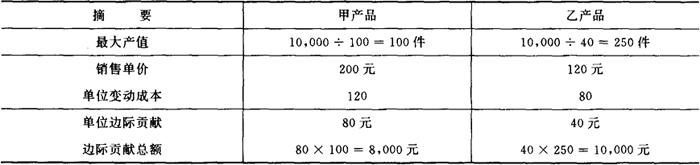

(3)边际贡献法

是根据成本习性原理,通过判断各方案边际利润(边际贡献)的有无与大小,进而确定最优方案的方法。

例:假定××公司使用同一台机器可生产甲产品,也可生产乙产品。如机器的最大生产能量为10,000定额工时,生产甲产品每件需100定额工时,生产乙产品每件需40定额工时。这两种产品的销售单价和成本数据如下:

根据上述资料要求作出该企业以生产哪种产品较为有利的决策。

根据边际贡献法编制如下计算表:

根据以上分析可以看出:尽管甲产品创造的单位贡献毛益高于乙产品一倍,但生产乙产品能比生产甲产品提供更多的贡献毛益总额,自应优先生产乙产品。

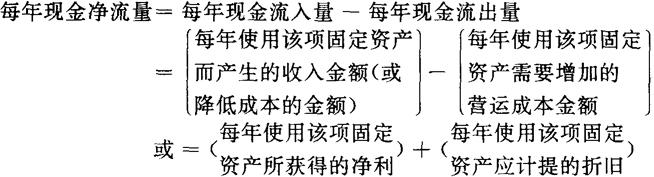

(4)净现值法

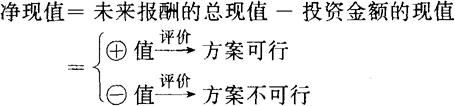

净现值就是一项投资的未来报酬的总现值超过原投资额的现值的金额。

先把未来能获得报酬的总金额,按照资金成本折算成现值,然后再和该项投资的现值进行对比。若前者大于后者,也就是净现值是正数,即说明该方案的投资报酬率大于资金成本,那么这项投资方案就是可行的。否则,若前者小于后者,也就是净现值是负数,即说明该方案的投资报酬率小于资金成本,那么这项投资方案就是不可行的。这种决策过程,就叫做“净现值法”。

一般应按以下步骤进行:

❶ 对每年的现金净流量进行预测:

❷ 根据资金成本计算未来报酬的总现值:

第一,将每年现金净流量折成现值。

(a)若每年现金净流量相等——按年金复利折成现值;

(b)若每年现金净流量不等——按普通复利分别折成现值,然后加以合计。

第二,将固定资产的期末残值,或中途变现的价值,以及期末可收回的流动资产折成现值——按普通复利折成现值。

第三,未来报酬的总现值=(a)+(b)

(5)内在报酬率法

是根据各个方案的内在报酬率,视其是否高于该企业的资金成本,来确定该方案是否可行的决策分析法。

内在报酬率的计算方法,因每期现金净流量是否相等而有所不同:

第一,若每期的现金流量相等

b.查1元的年金现值表,在相同期数内,找出与上述年度现值系数相邻近的较大和较小的两个折现率。

c.根据上述两个邻近的折现率和已求得的年金现值系数,采用插值法计算出该投资方案的内在报酬率。

第二,若每期的现金净流量不相等。

先估计一个折现率,并按此率计算未来各期的现金净流量的现值和期末残值的现值,然后加计总数与原投资额的现值比较。如净现值为正数,则表示估计的折现率小于该方案的实际投资报酬率,应稍稍提高估计的折现率,再行测试。如果净现值为负数,则表示估计的折现率大于该方案的实际投资报酬率,应稍稍降低估计的折现率。

根据上述两个邻近的折现率再采用插值法,计算出该方案的内在报酬率。

(6)回收期法

“回收期法”是根据重新回收某项投资金额所需的时间来判定该方案是否可行。备选方案的回收期越短,即说明该项投资所冒风险的程度就越小的一种方法。

回收期的计算方法,因每年是否相等而有所不同。

第一,若每年的现金净流量相等

第二,若每年的现金净流量不相等

回收期的计算需要考虑各年年末的累计现金净流量。

(7)现值指数法

“现值指数法”就是根据各个投资方案的现值指数的大小来判定该方案是否可行的方法。现值指数的计算公式如下:

如某投资方案是期初一次投资的,那么上公式的分母就是原投资额;若系分期投资,必须先把各期投资分别按资金成本折算成现值,然后再予以总计。

(8)投资报酬率法

就是根据各个投资方案的预期投资报酬率的大小来评价方案优劣的方法。年平均投资报酬率的计算公式如下:

- 猩猩赋是什么意思

- 猩猩(惺惺)儿是什么意思

- 猩猩(褐猿)是什么意思

- 猩紅是什么意思

- 猩红是什么意思

- 猩红热是什么意思

- 猩红热护理是什么意思

- 猩红热样皮疹是什么意思

- 猩红热样红斑形药疹是什么意思

- 猩红热毒素试验是什么意思

- 猩红热病例是什么意思

- 猩红热红疹消退反应是什么意思

- 猩红的云彩是什么意思

- 猩红色是什么意思

- 猩红色地毯是什么意思

- 猩红色点状斑是什么意思

- 猩脣是什么意思

- 猩色是什么意思

- 猩血是什么意思

- 猩袍是什么意思

- 猩鼻是什么意思

- 猪是什么意思

- 猪

钻(子)是什么意思

钻(子)是什么意思 - 猪—沼—果生态户模式是什么意思

- 猪—沼—果 (鱼、菜、粮、茶) 模式是什么意思

- 猪、牛、羊等牲畜是什么意思

- 猪、牛、羊肉产量是什么意思

- 猪、鸡、鱼养殖是什么意思

- 猪㞠是什么意思

- 猪䒿是什么意思

- 猪下儿是什么意思

- 猪下水是什么意思

- 猪不吃狗不啃是什么意思

- 猪不吃,狗不啃是什么意思

- 猪不闻,狗不睬是什么意思

- 猪丹毒是什么意思

- 猪丹毒、猪肺疫、猪瘟三联疫苗是什么意思

- 猪丹毒弱毒菌苗是什么意思

- 猪丹毒氢氧化铝菌苗是什么意思

- 猪为什么不长角是什么意思

- 猪乐是什么意思

- 猪也糊,木也糊是什么意思

- 猪乸是什么意思

- 猪乸菜是什么意思

- 猪乸走水是什么意思

- 猪五杂六是什么意思

- 猪[亥]是什么意思

- 猪仔是什么意思

- 猪仔仔是什么意思

- 猪仔儿是什么意思

- 猪仔囝是什么意思

- 猪仔国会是什么意思

- 猪仔笠是什么意思

- 猪仔笼是什么意思

- 猪仔虫是什么意思

- 猪仔议员是什么意思

- 猪们是什么意思

- 猪传染性水泡病是什么意思

- 猪传染性胃肠炎是什么意思

- 猪传染性胃肠炎荧光抗体是什么意思