商业成本的一种。

亦称“计息后成本”。在进货成本基础上直接形成的一种成本形态。它等于商业企业的进货价格、直接费用与资金占用利息之和。利息率由国家统一规定。

例如1982年国家规定商业流动资金贷款月利率为6‰,日利率为0.2‰。计息成本的计算公式是:

计息成本=进货价格+直接费用+利息

或 计息成本=(进货价格+直接费用)×(1+周转天数×日利息率)

进货价格加上直接费用等于进货成本。

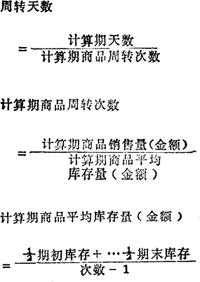

不同商品或同一商品因环节不同其进货成本也不同,它们的计息成本也不一样。正确核定进货成本,是形成合理的计息成本的重要条件。商品供求、产销距离、销售季节、经营管理状况等因素对周转天数有较大的影响。企业应针对上述因素采取措施,加快商品周转,减少商品的周转天数,才能降低计息成本。商品周转天数的计算公式是:

(按每月30天为计算期天数)

- 永瑢是什么意思

- 永瑢《打灰堆词》是什么意思

- 永瑶是什么意思

- 永璂是什么意思

- 永璂《春雨》是什么意思

- 永璇是什么意思

- 永璔是什么意思

- 永璔《旱》是什么意思

- 永璔《架上鹰》是什么意思

- 永璔《老儒》是什么意思

- 永璔《老兵》是什么意思

- 永璔《读李义山《筹笔驿》》是什么意思

- 永璔《闻人谈虎》是什么意思

- 永璘是什么意思

- 永璜是什么意思

- 永璥是什么意思

- 永璥《西甘涧》是什么意思

- 永甘公路是什么意思

- 永生是什么意思

- 永生不灭是什么意思

- 永生冶炼化工厂是什么意思

- 永生妄想是什么意思

- 永生村是什么意思

- 永生永世是什么意思

- 永生的人们是什么意思

- 永生的暗示(节选) [英国]华兹华斯是什么意思

- 永生的阿芙洛狄忒 [希腊]萨福是什么意思

- 永生羊是什么意思

- 永生难忘是什么意思

- 永用剑是什么意思

- 永田广志是什么意思

- 永登是什么意思

- 永登县是什么意思

- 永登县博物馆是什么意思

- 永登县城故址是什么意思

- 永登县志是什么意思

- 永登县柳树乡民兵通信连是什么意思

- 永登县(城关镇)是什么意思

- 永登回纹单耳彩陶杯是什么意思

- 永登师范学校是什么意思

- 永登彩陶双耳瓮是什么意思

- 永登教育志是什么意思

- 永登水泥厂是什么意思

- 永登水泥厂工程是什么意思

- 永登汉长城是什么意思

- 永登满城是什么意思

- 永登玫瑰是什么意思

- 永登电石厂是什么意思

- 永登网纹束腰形彩陶罐是什么意思

- 永登青铜鹰首是什么意思

- 永登鹰头铜车饰是什么意思

- 永皋话是什么意思

- 永盂是什么意思

- 永盖之战是什么意思

- 永盛和戏班是什么意思

- 永盛洋行是什么意思

- 永盛集团公司是什么意思

- 永直是什么意思

- 永眠是什么意思

- 永矢是什么意思