澳门对个人在澳门取得的收入课征的税。

课税对象包括薪资、奖金、收费、佣金、假日工资、养恤金以及在澳门从事服务所取得的收入。纳税人分为两类:一类是雇员(包括公司董事和独资经营者),另一类是以某种职业为生的人。

工人和雇员的职业税可以从源预扣。

由雇主扣除的部分由每年1、4、7月和10月15日上交税局。

从事开业者(如医生、律师等)根据上年的净利润缴纳。但规定了一个从120-1200澳元的最低起点,取决于干的什么职业。

自由职业者每年缴纳一次职业税。自由职业者的税率和雇员的相同。但自由职业者的收入是扣除费用和按上年计算的固定资产折旧后的净利润课征。

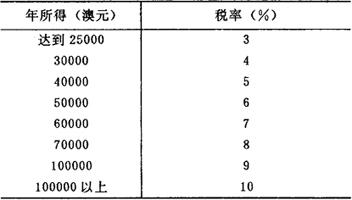

豁免职业税的人员包括政府官员、在公用事业工作的人员、外交人员和使领人员(根据互惠条件)、葡萄牙政府或澳门承认的国际组织的人员、牧师、16岁以下拿薪资的学徒、每年劳动所得不超过24000澳元者。职业税率如下表所示

职业税以外,还以印花税的形式增加5%的附加税。

- 有关于学校的名言名句大全是什么意思

- 有关于学校的名言名句大全——“学校是母亲”是什么意思

- 有关于学生的名言名句大全是什么意思

- 有关于学生的名言名句大全——“必须理解他所学习的东西”是什么意思

- 有关于学问的名言名句大全是什么意思

- 有关于学风的名言名句大全是什么意思

- 有关于宇宙的名言名句大全是什么意思

- 有关于安危的名言名句大全是什么意思

- 有关于宋城联的对联大全是什么意思

- 有关于宗教的名言名句大全是什么意思

- 有关于官吏自律联的对联大全是什么意思

- 有关于官员的名言名句大全是什么意思

- 有关于定县宝塔联的对联大全是什么意思

- 有关于宜昌葛洲坝联的对联大全是什么意思

- 有关于实践的名言名句是什么意思

- 有关于实践的名言名句大全是什么意思

- 有关于实验的名言名句大全是什么意思

- 有关于审判的名言名句大全是什么意思

- 有关于审美的名言名句大全是什么意思

- 有关于家具店的对联大全是什么意思

- 有关于家庭与亲情的名言名句是什么意思

- 有关于家庭的名言名句大全是什么意思

- 有关于家庭的名言名句大全——“社会的天然基层细胞”是什么意思

- 有关于家庭的名言名句集锦是什么意思

- 有关于家教的名言名句大全是什么意思

- 有关于家教的名言名句大全——“最主要的应该是爱和严相结合”是什么意思

- 有关于家用电器店的对联大全是什么意思

- 有关于宽容的名言名句大全是什么意思

- 有关于宽容的名言名句大全——“大着肚子容物,立定脚跟做人”是什么意思

- 有关于寂寞的名言名句大全是什么意思

- 有关于寄情的名言名句集锦是什么意思

- 有关于寅虎的对联大全是什么意思

- 有关于富民的名言名句大全是什么意思

- 有关于富贵的名言名句大全是什么意思

- 有关于察言的名言名句1是什么意思

- 有关于察言的名言名句10是什么意思

- 有关于察言的名言名句11是什么意思

- 有关于察言的名言名句12是什么意思

- 有关于察言的名言名句13是什么意思

- 有关于察言的名言名句14是什么意思

- 有关于察言的名言名句15是什么意思

- 有关于察言的名言名句16是什么意思

- 有关于察言的名言名句17是什么意思

- 有关于察言的名言名句18是什么意思

- 有关于察言的名言名句19是什么意思

- 有关于察言的名言名句2是什么意思

- 有关于察言的名言名句20是什么意思

- 有关于察言的名言名句21是什么意思

- 有关于察言的名言名句22是什么意思

- 有关于察言的名言名句23是什么意思

- 有关于察言的名言名句24是什么意思

- 有关于察言的名言名句25是什么意思

- 有关于察言的名言名句26是什么意思

- 有关于察言的名言名句27是什么意思

- 有关于察言的名言名句3是什么意思

- 有关于察言的名言名句4是什么意思

- 有关于察言的名言名句5是什么意思

- 有关于察言的名言名句6是什么意思

- 有关于察言的名言名句7是什么意思

- 有关于察言的名言名句8是什么意思