结构比率法是通过计算各综合指标构成要素所占比重,分析构成内容的变动情况,从而掌握该项经济活动的特点及变化趋势的方法。

在财务分析时,可将资产负债表中各项目分别表示为总资产或总负债的构成比重,将损益表中各项目分别表示为销售收入的构成比重,编制构成资产负债表和构成损益表,据此可以比较某一企业各项目构成比重。这种方法的作用在于,对于分析企业财务状况中矛盾的性质,区别主要矛盾、次要矛盾具有重要意义。

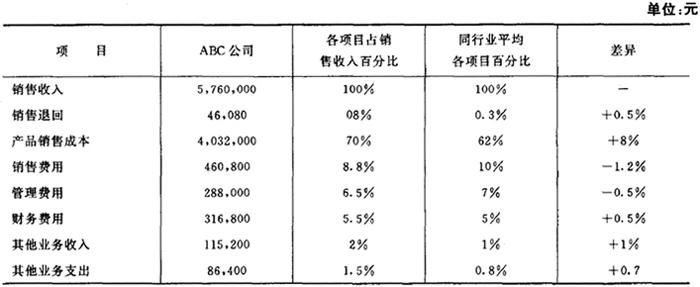

通过表6将ABC公司各项目占销售收入的比重与同行业平均值进行比较,就可清楚地看出企业各项指标比重与同行业平均水平的差异,在表6中,与同行业平均值差异最大的是产品销售成本,ABC公司比重为70%,同行业平均值为62%,高出8%,产品销售成本占销售收入比重高,必然会影响企业的销售利润率,因此,必须对ABC公司产品销售成本所占比重过高进行深入的分析。

上面例题可以看出,虽然结构比率是对综合指标构成因素所占比重发生变化所进行的分析,但它也可以用来进行有关结构比较的横向比较,通过构成比重的不同进行分析。

- 瓯文是什么意思

- 瓯昆是什么意思

- 瓯江是什么意思

- 瓯江和江心屿是什么意思

- 瓯江片是什么意思

- 瓯江逸志是什么意思

- 瓯海区(娄桥街道)是什么意思

- 瓯瓯是什么意思

- 瓯瓯子是什么意思

- 瓯盖是什么意思

- 瓯盟是什么意思

- 瓯社词钞是什么意思

- 瓯窑风度是什么意思

- 瓯窭是什么意思

- 瓯窭满篝,污邪满车。五谷蕃熟,穰穰满家。是什么意思

- 瓯绣是什么意思

- 瓯脱是什么意思

- 瓯脱之战是什么意思

- 瓯脱王是什么意思

- 瓯蚁是什么意思

- 瓯襆是什么意思

- 瓯越是什么意思

- 瓯邓是什么意思

- 瓯里本群牧所是什么意思

- 瓯金是什么意思

- 瓯钵罗室是什么意思

- 瓯闽是什么意思

- 瓯雒是什么意思

- 瓯雒国是什么意思

- 瓯饭瓢饮是什么意思

- 瓯香是什么意思

- 瓯香茶色嫩,窗冷竹声乾。是什么意思

- 瓯香馆是什么意思

- 瓯香馆法帖是什么意思

- 瓯香馆集是什么意思

- 瓯骆是什么意思

- 瓯骆体育初探是什么意思

- 瓰是什么意思

- 瓱是什么意思

- 瓲是什么意思

- 瓳是什么意思

- 瓴是什么意思

- 瓴建高屋是什么意思

- 瓴甋是什么意思

- 瓴甓是什么意思

- 瓴甕是什么意思

- 瓴𪞝是什么意思

- 瓵是什么意思

- 瓶是什么意思

- 瓶七是什么意思

- 瓶上倒立演员是什么意思

- 瓶不倒架不乱是什么意思

- 瓶中小品制作是什么意思

- 瓶之声矣,维罄之耻。是什么意思

- 瓶仔是什么意思

- 瓶倔儿是什么意思

- 瓶儿哭官哥是什么意思

- 瓶儿托后事是什么意思

- 瓶儿栫是什么意思

- 瓶儿罐儿,尚有耳朵是什么意思