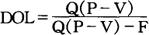

在某一固定成本比重下,销售量变动对企业税息前收益的作用。

在企业经营管理中,经营风险在一定程度上取决于企业固定成本的大小,原因在于:固定成本不随销售量的增加而增加,在相关的产销范围内,随著产销量的增长,单位产销量所负担的固定成本就会相对减少。特别是当企业固定成本占很大比重时,只要企业的销售量略有变化,就会导致税息前收益的大幅度变化,这一变化通常用经营杠杆系数来衡量,其计算公式为:

式中:DOL——经营杠杆系数;EBIT——变动前的税息前收益;△EBIT——税息前收益变动额;S——变动前的销售额;△S——销售变动额。

又因为:EBIT=Q(P-V)-F,△EBIT=△Q(P-V),所以

式中:P——单位销售价格;V——单位变动成本;Q——销售量;F——固定成本。

经营杠杆系数通常大于等于1。在固定成本不变的情况下,销售额越大,经营杠杆系数越小,经营风险也就越小;反之,销售额越小,经营杠杆系数越大,经营风险越大。当销售额达到盈亏平衡点时,经营杠杆系数趋近于无穷大,此时企业经营只能保本,若销售量略有增加,即可获利,略有减少,则出现亏损;当经营杠杆系数趋近1(且大于1)时,企业税息前收益达到最大值。

- 肖树德是什么意思

- 肖桂元是什么意思

- 肖桂荣是什么意思

- 肖桂荣是什么意思

- 肖梅特是什么意思

- 肖梅特是什么意思

- 肖梅英是什么意思

- 肖梓荣是什么意思

- 肖楚女是什么意思

- 肖步才是什么意思

- 肖殷(原名郑文生)是什么意思

- 肖氏是什么意思

- 肖氏硬度是什么意思

- 肖永智是什么意思

- 肖永贞是什么意思

- 肖汉玺是什么意思

- 肖沃尔特是什么意思

- 肖泽梁是什么意思

- 肖洁汶是什么意思

- 肖洛姆一阿莱赫姆是什么意思

- 肖洛姆阿莱赫姆是什么意思

- 肖洛姆-阿莱汉姆是什么意思

- 肖洛邓科是什么意思

- 肖洛霍夫是什么意思

- 肖洛霍夫是什么意思

- 肖洛霍夫是什么意思

- 肖洛霍夫是什么意思

- 肖洛霍夫是什么意思

- 肖洛霍夫是什么意思

- 肖洛霍夫是什么意思

- 肖洛霍夫,米哈伊尔·亚历山大罗维奇是什么意思

- 肖洛霍夫,米哈伊尔·亚历山德罗维奇是什么意思

- 肖洛霍娃是什么意思

- 肖洪增是什么意思

- 肖淑兰是什么意思

- 肖淑春是什么意思

- 肖淑芳、李斛、宗其香画展选集是什么意思

- 肖淑贤是什么意思

- 肖湄燕是什么意思

- 肖湘是什么意思

- 肖灼基选集是什么意思

- 肖照是什么意思

- 肖燕娟是什么意思

- 肖特耶维奇是什么意思

- 肖特韦尔是什么意思

- 肖特韦尔,詹是什么意思

- 肖玉森是什么意思

- 肖珙是什么意思

- 肖璋是什么意思

- 肖甘牛是什么意思

- 肖甘牛是什么意思

- 肖甘牛是什么意思

- 肖甘牛民间故事选集是什么意思

- 肖秉杰是什么意思

- 肖穆什金是什么意思

- 肖穆什金是什么意思

- 肖立云是什么意思

- 肖章是什么意思

- 肖纪美是什么意思

- 肖纯锦是什么意思