经济理论或实践有时要求回归模型的系数要满足某些线性等式约束的条件。

例如:柯布-道格拉斯生产函数#

这里Y为产量,K为资本投入量,L为劳动投入量,u为随机扰动项,e为自然对数的底。采用对数形式表示为

lnYi=lnα+β1lnKi+β2lnLi+ui

如果已知在所研究的时段内规模报酬是不变的,那么回归方程就要遵守约束

β1+β2=1

对于上面这种简单的约束回归模型,可以直接把约束条件代入方程,化为无约束的普通回归方程来求解;但是对于较为复杂的约束回归模型,就要找出一般求解公式。

一般说,对于线性回归模型

Y=Xβ+u

若约束条件为

Rβ=r

此处R为常数矩阵(维数与β相对应),r为常向量,那么根据最小二乘原理,利用拉格朗日求条件极值的方法,得到

β*=β+(X′X)-1R′[R(X′X)-1R′]-1

(r-R β)

这就是有约束条件的最小二乘估计式,其中β表示无约束条件下的最小二乘估计式。

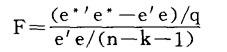

对于约束条件的假设检验,可采用F-检验。构造F统计量

其中e*为有约束条件下作最小二乘估计所得的残差,e为无约束条件下作最小二乘估计所得的残差,q为约束条件的个数。可以证明

F~Fq,(n-k-1)

- 宁河县总工会是什么意思

- 宁河县技术监督局是什么意思

- 宁河县抗震纪念碑是什么意思

- 宁河县换新水产良种场是什么意思

- 宁河县教育局是什么意思

- 宁河县文化局是什么意思

- 宁河县文化馆是什么意思

- 宁河县新华书店是什么意思

- 宁河县机动车驾驶员协会是什么意思

- 宁河县档案局是什么意思

- 宁河县档案馆是什么意思

- 宁河县棉花生产基地是什么意思

- 宁河县残疾人联合会是什么意思

- 宁河县毛泽东思想宣传队是什么意思

- 宁河县民政局是什么意思

- 宁河县气象局是什么意思

- 宁河县气象站是什么意思

- 宁河县水利局是什么意思

- 宁河县水务志是什么意思

- 宁河县消费者协会是什么意思

- 宁河县烈士陵园是什么意思

- 宁河县烹饪协会是什么意思

- 宁河县物价局是什么意思

- 宁河县物资局是什么意思

- 宁河县环境保护局是什么意思

- 宁河县生产资料公司是什么意思

- 宁河县电影发行放映公司是什么意思

- 宁河县畜牧水产局是什么意思

- 宁河县百货公司是什么意思

- 宁河县磷肥厂是什么意思

- 宁河县社会救济院是什么意思

- 宁河县私营企业协会是什么意思

- 宁河县科学技术委员会是什么意思

- 宁河县第一职业学校是什么意思

- 宁河县粮食局是什么意思

- 宁河县粮食工业公司是什么意思

- 宁河县红十字会是什么意思

- 宁河县经济委员会是什么意思

- 宁河县经济开发区管理委员会是什么意思

- 宁河县统计局是什么意思

- 宁河县自卫大队是什么意思

- 宁河县规划土地管理局是什么意思

- 宁河县计划委员会是什么意思

- 宁河县计划生育协会是什么意思

- 宁河县计划生育委员会是什么意思

- 宁河县评剧团是什么意思

- 宁河县财政局是什么意思

- 宁河县贸易开发区委员会是什么意思

- 宁河县辩正律师事务所是什么意思

- 宁河县邮电局是什么意思

- 宁河县集邮协会是什么意思

- 宁河县青少年业余体育运动学校是什么意思

- 宁河县(芦台镇)是什么意思

- 宁河大地震是什么意思

- 宁河实验林场是什么意思

- 宁河宾馆是什么意思

- 宁河小站稻是什么意思

- 宁河戏是什么意思

- 宁河旧县志是什么意思

- 宁河派出所是什么意思