也称“以存挤销法”。

实行进价金额核算的零售企业计算商品销售成本的一种方法。进货时,“库存商品”帐户按原进价记帐;销货时,只按售价收入在“商品销售收入”帐户登记,平时不结转商品销售成本。

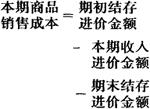

月终实地盘点商品后,按各种商品的实际盘点数量,乘以最后一次购进原价,求得库存商品的进价总额,再按下列公式计算商品销售成本:

此法可以简化平时核算工作,缺点是期终按实地盘点商品倒计商品销售成本,将商品损耗和进销货中的差错也计入了商品销售成本之中。

- zux zvrt是什么意思

- zuzrx jient kex是什么意思

- zuà是什么意思

- zuài是什么意思

- zuàn是什么意思

- zuì是什么意思

- zuò是什么意思

- zuó是什么意思

- zuāi是什么意思

- zuān是什么意思

- zuānɡ是什么意思

- zuī是什么意思

- zuō是什么意思

- zuǎ是什么意思

- zuǎi是什么意思

- zuǎn是什么意思

- zuǎnɡ是什么意思

- zuǐ是什么意思

- zuǒ是什么意思

- zuɑn是什么意思

- zu质粒是什么意思

- zveno是什么意思

- zv jil是什么意思

- zvl wei是什么意思

- zvn是什么意思

- zvn de bo是什么意思

- zvn gail guarx是什么意思

- zvn jinl是什么意思

- zvnl是什么意思

- zvnl nei是什么意思

- zvnl seint是什么意思

- zvn pel zvn zarx是什么意思

- zvnrt是什么意思

- zvnrt be是什么意思

- zvnrt be fanrx zanrx是什么意思

- zvnrt cainl gex是什么意思

- zvnrt cel是什么意思

- zvnrt cet是什么意思

- zvnrt cet yin (horx)是什么意思

- zvnrt deirt是什么意思

- zvnrt fvl是什么意思

- zvnrt geil lil zain zvnrtarx biox是什么意思

- zvnrt gort是什么意思

- zvnrt hainl是什么意思

- zvnrt hainl xiarx 〔x‘-〕xix是什么意思

- zvnrt hanl是什么意思

- zvnrt hanl nge maix是什么意思

- zvnrt hol是什么意思

- zvnrt huix是什么意思

- zvnrt jinl danl yin〔nox zai gainx〕是什么意思

- zvnrt jit是什么意思

- zvnrt jit yin (horx)是什么意思

- zvnrt maix是什么意思

- zvnrt maix yin (horx)是什么意思

- zvnrt nge是什么意思

- zvnrt nge maix是什么意思

- zvnrt nge maix yin(horx)是什么意思

- zvnrt qirx是什么意思

- zvnrt sonl cel是什么意思

- zvnrt suarx是什么意思