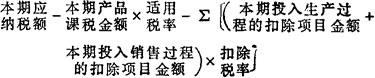

又称“投入实耗法”。

我国增值税实耗扣税法的一种。指以法定扣除项目投入本期生产和销售过程的数额为依据来计算本期应扣税额和应纳税额的一种方法。其特点是,扣除项目只要投入生产,不论是否实际消耗掉,都可在本期产品计税时计算扣税。计算公式为:

- 坐卧时垫身使暖软的用具是什么意思

- 坐卧的垫具是什么意思

- 坐卧针毡是什么意思

- 坐卯是什么意思

- 坐却秦军是什么意思

- 坐厅是什么意思

- 坐厅子是什么意思

- 坐县官是什么意思

- 坐又坐不住,去又去不得是什么意思

- 坐受拜谒是什么意思

- 坐台是什么意思

- 坐台子是什么意思

- 坐台小姐是什么意思

- 坐台面是什么意思

- 坐叴是什么意思

- 坐号是什么意思

- 坐司官是什么意思

- 坐叹是什么意思

- 坐叹华滋歇,思君谁为言。是什么意思

- 坐吃是什么意思

- 坐吃三朝是什么意思

- 坐吃山崩是什么意思

- 坐吃山空是什么意思

- 坐吃山空,立吃地陷是什么意思

- 坐吃山空, 立吃地陷。是什么意思

- 坐名是什么意思

- 坐名儿是什么意思

- 坐听是什么意思

- 坐启是什么意思

- 坐呣着是什么意思

- 坐和立是什么意思

- 坐咑是什么意思

- 坐咧等是什么意思

- 坐哇是什么意思

- 坐哑牢是什么意思

- 坐哪是什么意思

- 坐唱是什么意思

- 坐唱、立唱与走唱是什么意思

- 坐商是什么意思

- 坐啦是什么意思

- 坐啸是什么意思

- 坐啸斋是什么意思

- 坐喜是什么意思

- 坐四正是什么意思

- 坐回去是什么意思

- 坐困是什么意思

- 坐困愁城是什么意思

- 坐围是什么意思

- 坐图是什么意思

- 坐土飞机是什么意思

- 坐在是什么意思

- 坐在一条板凳上是什么意思

- 坐在井里是什么意思

- 坐在军帐里出谋划策是什么意思

- 坐在地下是什么意思

- 坐在大门洞里下象棋——炮打马踩由自己是什么意思

- 坐在火山上是什么意思

- 坐在石磨上吃藕是什么意思

- 坐在磨盘上——想转是什么意思

- 坐在茅粪堆上——就得知道自己的屎底子是什么意思