预测现金需要量的方法有:

现金收支法;

调整净收益法;

估计资产负债表法。

1.现金收支法

现金收支法是使用最广泛的资金需要量预测方法,其步骤如下:

(1)预测企业的现金流入量。为此,需要搞好销售量和价格预测,并在此基础上根据赊销政策估计各期可能收到的现金流入。另外,主要是要对可能发生的销售收入、固定资产变价收入等非营业现金流入做出适当估计。

(2)预测企业的现金流出量。主要是要估计为实现销售目标购进固定资产和存货的付款时间和数额,预计工资支付、税收支出和其它支出所需的现金。

(3)确定各计划期现金不足或多余。不足时设法筹集资金补充,多余时归还借款或进行短期投资。

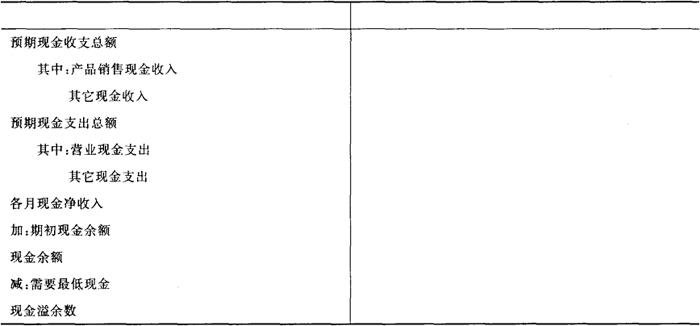

下表是按现金收支法进行预测的结果:

现金收支法

现金收支法比较灵活,对于现金流转很不稳定的企业最为适用。

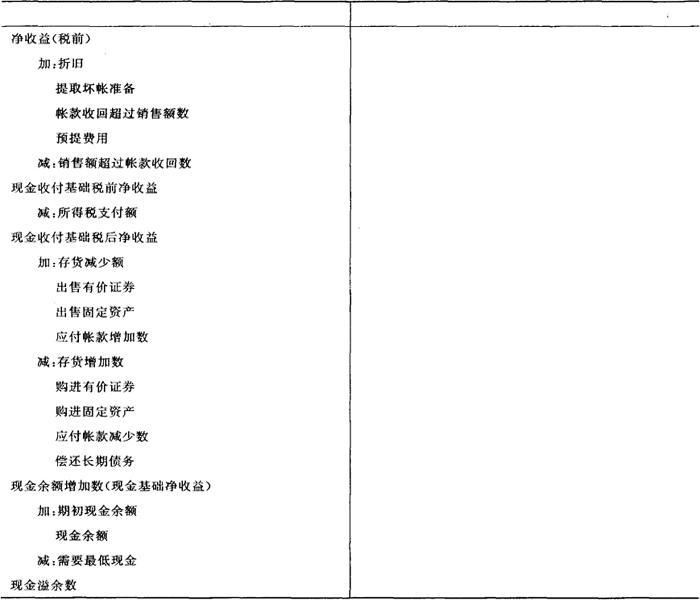

2.调整净损益法

调整净损益法,是针对现金收支法的缺点提出来的,它以按权责发生制确定的计划期损益为基础,通过逐笔处理影响损益和现金余额的会计事项,把本期净收益数字调整为现金基础的一种方法。

调整净损益法编制现金预算的步骤如下:

(1)先将权责发生编制基础计算出来的税前净收益调整成为现金收付基础的税前净收益,然后再调整为税后净收益。

(2)现金收付基础的税后净收益,加上与损益计算无关的现金收入,减去与损益计算无关的现金支出,调整为预算期内现金余额的增加额。

(3)预算期内现金余额增加额,加上期初现金,减去期末现金余额,再扣除发放现金股利的支出,成为可供用来扩大投资的现金余额,如果现金余额为负数则应设法筹集资金补足。

调整净损益法

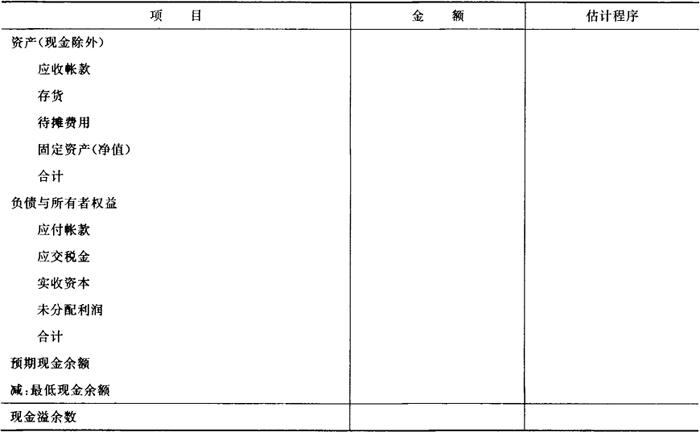

3.估计资产负债表法

这种方法与调整净损益法类似,不是逐项预测现金收支,而是运用资产负债表各项目数据之间的相互关系间接推算出现金需要量的一种方法。估计资产负债表法,是根据会计等式(资产=负债+所有者权益)推算出来,推算公式为:

现金余额=负债+所有者权益一非现金资产

算式右边各项需要逐项估计,估计时分别采用不同的估计程序。下表是一个估计资产负债表法的现金需求预测。

这种方法不能对现金收支进行逐项预测,并且缺乏细目,给现金调度造成困难。但是,它可以显示企业全部投入的资金总量。

估计资产负债表

- 海洋生态资源经济平衡是什么意思

- 海洋生态防护工程建设是什么意思

- 海洋生物是什么意思

- 海洋生物入侵是什么意思

- 海洋生物多样性是什么意思

- 海洋生物多样性丧失是什么意思

- 海洋生物多样性自然保护区建设是什么意思

- 海洋生物学是什么意思

- 海洋生物学辞典是什么意思

- 海洋生物活性物质是什么意思

- 海洋生物群落是什么意思

- 海洋生物能转换是什么意思

- 海洋生物调查是什么意思

- 海洋生物资源是什么意思

- 海洋生物资源利用是什么意思

- 海洋生物资源开发是什么意思

- 海洋生物资源的养护是什么意思

- 海洋生物资源的利用是什么意思

- 海洋生物资源管理是什么意思

- 海洋疆界是什么意思

- 海洋疗法是什么意思

- 海洋的光辉是什么意思

- 海洋的热平衡方程是什么意思

- 海洋盐差能是什么意思

- 海洋盐能是什么意思

- 海洋监测系统是什么意思

- 海洋监视是什么意思

- 海洋监视卫星是什么意思

- 海洋监视船是什么意思

- 海洋真菌是什么意思

- 海洋石油勘探开发环境保护管理之诉是什么意思

- 海洋石油平台工程公司是什么意思

- 海洋石油污染是什么意思

- 海洋石油污染应急计划是什么意思

- 海洋石油资源矿区使用费是什么意思

- 海洋矿产资源利用是什么意思

- 海洋矿物资源管理是什么意思

- 海洋研究卫星是什么意思

- 海洋研究所是什么意思

- 海洋研究科学委员会是什么意思

- 海洋碗是什么意思

- 海洋磁力仪是什么意思

- 海洋禁闭区是什么意思

- 海洋种养业是什么意思

- 海洋种子植物是什么意思

- 海洋科学是什么意思

- 海洋科学主题词表是什么意思

- 海洋科学名词是什么意思

- 海洋科学技术是什么意思

- 海洋科学研究船是什么意思

- 海洋稳定度是什么意思

- 海洋空间资源是什么意思

- 海洋空间资源利用是什么意思

- 海洋管道工程是什么意思

- 海洋红树植物药用研究是什么意思

- 海洋细菌是什么意思

- 海洋经济是什么意思

- 海洋经济发展战略是什么意思

- 海洋经济学是什么意思

- 海洋综合调查船是什么意思