亦称“现值比较法”。

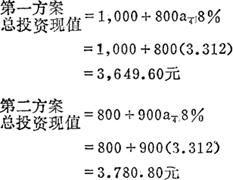

把可供选择的各个方案在经营周期内的支出,按一定的利率换算为基准年的现值,再加原始投资额得到总投资现值,进行比较,从中选择总投资现值最低的方案为最优方案的一种方法。例如某企业为改进某项设备有两种方案可供选择:第一方案投资1,000元,年运行费用预计为800元;第二方案投资800元,年运行费用900元,两种方案都有4年的经济寿命,企业要求的最低收益率为8%,应选择哪一方案?比较两个方案的总投资现值如下:

其中: 为年金现值系数

为年金现值系数

计算比较结果:第二方案比第一方案多支出(3,780.80-3.649.60)131.20元,故第一方案为较优方案。

- 勿长肉是什么意思

- 勿阳峒是什么意思

- 勿阿纳是什么意思

- 勿静办是什么意思

- 勿靠帐是什么意思

- 勿面是什么意思

- 勿饮过量之酒(打节令一)春节是什么意思

- 勿香串是什么意思

- 勿(弱)物 物物而勿物於物是什么意思

- 勿売张是什么意思

- 勿売涨是什么意思

- 勿売落是什么意思

- 勿𰩧是什么意思

- 匀是什么意思

- 匀乎是什么意思

- 匀乎儿是什么意思

- 匀五是什么意思

- 匀亭是什么意思

- 匀仔参详是什么意思

- 匀仔是是什么意思

- 匀仔遨是什么意思

- 匀停是什么意思

- 匀兑是什么意思

- 匀兑匀兑是什么意思

- 匀共是什么意思

- 匀净是什么意思

- 匀净(儿)是什么意思

- 匀减速直线运动是什么意思

- 匀减速运动是什么意思

- 匀出来,分让是什么意思

- 匀加速直线运动是什么意思

- 匀加速运动是什么意思

- 匀匀是什么意思

- 匀匀仔是什么意思

- 匀匀仔来是什么意思

- 匀匀净净是什么意思

- 匀变速定轴转动是什么意思

- 匀变速直线运动是什么意思

- 匀变速运动是什么意思

- 匀和是什么意思

- 匀和层是什么意思

- 匀圆是什么意思

- 匀土齿耙是什么意思

- 匀地试验是什么意思

- 匀场系统是什么意思

- 匀均是什么意思

- 匀堆装箱机是什么意思

- 匀妥是什么意思

- 匀实是什么意思

- 匀巡是什么意思

- 匀平是什么意思

- 匀强电场是什么意思

- 匀强磁场是什么意思

- 匀律是什么意思

- 匀得溜儿是什么意思

- 匀德实是什么意思

- 匀扯来是什么意思

- 匀挪匀挪是什么意思

- 匀摊是什么意思

- 匀整是什么意思