指在正常生产和经营条件下,为保证完成生产和销售任务所必需的最低限度的流动资金需要量的核定方法。

流动资金定额一般按储备资金、生产资金、成品资金分别核定。其基本方法有定额日数法、因素分析计算法、比例计算法和余额计算法。

(1)定额日数法也称“周转期计算法”。

就是根据各种物资(原材料、在产品和产成品)的平均每天周转额和定额日数(即资金周转期)确定流动资金定额的方法。计算公式为:

平均每日周转额为各种物资(原材料、在产品和产成品)占用的资金平均每天转化为下一资金占用形态的数额。资金总额日数指各种形态的资金完成周转所需要的时间。

定额日数法是计算流动资金定额的主要方法,适用于原材料、在产品及自制半成品、产成品等项资金定额的确定。

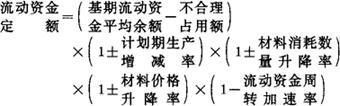

(2)因素分析计算法。

就是根据某类物资基期实际占用额,分析剔除不合理资金占用,并考虑生产任务变化、物资消耗数量变动、材料价格变动和加速资金周转的要求,来调整计算流动资金定额的方法。

计算公式为:

这种方法适用于部分辅助材料资金定额的计算。

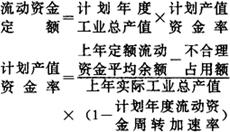

(3)比例计算法。即根据资金需用量与有关因素,如产值、成本等之间的比例关系来确定流动资金定额的方法。

如按产值资金率确定流动资金定额,计算公式如下:

(4)余额计算法。是按照计划年度预计期末余额来确定流动资金定额的一种方法。计算公式如下:

- 爱欲与文明是什么意思

- 爱欲其生,恶欲其死是什么意思

- 爱欲莫大于色。色之为欲,其大无外。是什么意思

- 爱欹纤影上窗纱,无限轻香夜绕家。 一阵东风湿残雪,强将娇泪学梨花。是什么意思

- 爱款是什么意思

- 爱歇辰光是什么意思

- 爱此一郡人,如见太古风。是什么意思

- 爱歪曲胡说的嘴是什么意思

- 爱死是什么意思

- 爱死人是什么意思

- 爱死无命是什么意思

- 爱毕勒达是什么意思

- 爱毛反裘是什么意思

- 爱氏三角是什么意思

- 爱氏三角法是什么意思

- 爱氏定律是什么意思

- 爱氏等边三角形学说是什么意思

- 爱民是什么意思

- 爱民、害民之始也。是什么意思

- 爱民县是什么意思

- 爱民堂是什么意思

- 爱民如子是什么意思

- 爱民如身。是什么意思

- 爱民恤物是什么意思

- 爱民护桥模范班——甘肃武警总队第一支队十中队三班是什么意思

- 爱民月是什么意思

- 爱民月活动是什么意思

- 爱民桥是什么意思

- 爱民模范是什么意思

- 爱民模范大队是什么意思

- 爱民治国是什么意思

- 爱民治国, 能无知乎?是什么意思

- 爱民犹子是什么意思

- 爱民犹子,视人如伤是什么意思

- 爱民犹子;视人如伤是什么意思

- 爱民者强是什么意思

- 爱民者强,不爱民者弱是什么意思

- 爱民者强,不爱民者弱。是什么意思

- 爱民育物是什么意思

- 爱民,害民之始也是什么意思

- 爱气是什么意思

- 爱水边渔,林下隐,陇头耕。是什么意思

- 爱沙尼亚是什么意思

- 爱沙尼亚人是什么意思

- 爱沙尼亚投资银行是什么意思

- 爱沙尼亚族是什么意思

- 爱沙尼亚暴动是什么意思

- 爱沙尼亚武装力量是什么意思

- 爱沙尼亚独立战争是什么意思

- 爱沙尼亚苏维埃社会主义共和国的行政区划是什么意思

- 爱沙尼亚语是什么意思

- 爱河是什么意思

- 爱河中一百对怨偶是什么意思

- 爱河卫是什么意思

- 爱河情波是什么意思

- 爱河情海是什么意思

- 爱河欲海是什么意思

- 爱河永浴是什么意思

- 爱河赋是什么意思

- 爱治法公司是什么意思