是表示流动资金利用效率的指标。

工业企业流动资金周转率,可用下列指标表示:

(1)流动资金周转次数,指流动资金在一定时期内完成周转的次数。其计算公式为:

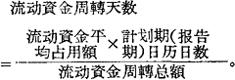

(2)流动资金周转天数,指流动资金周转一次所需要的时间(以天数表示)。其计算公式为:

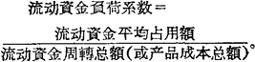

(3)流动资金负荷系数,又叫做“资金占用系数”,指一定时期内每一元产品的销售收入(或成本)所摊到的流动资金数额。

其计算公式为:

上列几个公式中的流动资金周转总额,通常以计划期或报告期的商品销售收入来计算。

流动资金平均占用额,应考虑到周转期内流动资金数额的变化来平均计算。如季度流动资金平均占用额,应按本季三个月的平均余额之和,除以3计算而得。

流动资金周转率的表现形式虽有不同,但其经济意义是完全一致的。如流动资金周转速度加快,则原周转次数增加,周转时间缩短,负荷系数缩小。

流动资金周转的加速,不仅说明该企业用每一元流动资金生产和销售了更多的产品,还说明产品的生产过程和销售工作的改善。分析流动资金周转率,有助于了解生产中存在的问题,以便研究改进。

- 潘恩是什么意思

- 潘恩是什么意思

- 潘恩是什么意思

- 潘恩是什么意思

- 潘恩(Thomas Paine,1737—1809)是什么意思

- 潘恩选集是什么意思

- 潘恩,安是什么意思

- 潘恩,托是什么意思

- 潘恩,托马斯是什么意思

- 潘恩,托马斯是什么意思

- 潘恩,托马斯是什么意思

- 潘惠平是什么意思

- 潘惠民是什么意思

- 潘慎修是什么意思

- 潘慎明是什么意思

- 潘慧铭是什么意思

- 潘成是什么意思

- 潘成年是什么意思

- 潘托西是什么意思

- 潘扬案件是什么意思

- 潘承厚是什么意思

- 潘承弼是什么意思

- 潘承模是什么意思

- 潘承洞是什么意思

- 潘承洞是什么意思

- 潘承洞(1934—1997)是什么意思

- 潘抑强是什么意思

- 潘振武是什么意思

- 潘振球是什么意思

- 潘振球是什么意思

- 潘振邦是什么意思

- 潘振镛是什么意思

- 潘捷列耶夫是什么意思

- 潘提翁(Pantheon或Panthon)是什么意思

- 潘提翁神庙是什么意思

- 潘政隆是什么意思

- 潘效苏是什么意思

- 潘敏求是什么意思

- 潘教麦是什么意思

- 潘敬运是什么意思

- 潘文乐旨是什么意思

- 潘文华是什么意思

- 潘文华是什么意思

- 潘文华是什么意思

- 潘文国是什么意思

- 潘文奎是什么意思

- 潘文治是什么意思

- 潘文炎是什么意思

- 潘文熙是什么意思

- 潘文甫是什么意思

- 潘文郁是什么意思

- 潘新强是什么意思

- 潘新明是什么意思

- 潘新简是什么意思

- 潘新简(?—1869)是什么意思

- 潘方圣是什么意思

- 潘旭是什么意思

- 潘旭峰是什么意思

- 潘旭澜是什么意思

- 潘旭澜是什么意思