流动性分析主要是对旅游饮食服务企业资金流动性大小进行的分析,主要有以下几个指标:

1.流动比率

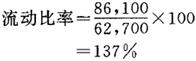

流动比率反映的是企业偿还其短期债务(流动债务)的能力,是企业的流动资产与流动负债之比。流动比率计算公式为:

公式中流动资产包括现金、应收帐款、有价证券、存货等,流动负债包括应付帐款、应付税金、短期借款等。

例如某企业的流动资产为86,100元,流动负债为62,700元,则流动比率为:

该比率表明该企业每百元流动负债有137元流动资产。据一般旅游饮食服务企业的经验,流动比率应达到200%为安全界限,但是旅游饮食服务业主要是提供无形的劳务服务,其流动资产所占比例较小,所以旅游饮食服务业的流动比率一般为15%左右时,就具备偿还短期负债的能力,如果比率过高,表示企业营运资金呆滞,影响资金利用效果;如果比率过低,则表示饭店偿债能力较弱,是财务状况不良的危险信号。

2.速动比率

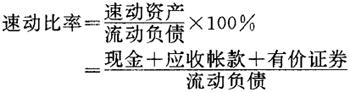

速动比率又叫酸性试验比率,它是以速动资产与流动负债的比率,用速动比率衡量企业的偿债能力,使流动比率的分析更加完善。速动比率公式如下:

例如某饭店速动资产为73,200,其中现金为25,900,有价证券为2,500,应收帐款为45, 800流动负债为71,200,则速动比率为

该比率表明每1.00元的流动负债就有1.04元的速动资产,一般来说,旅游饮食服务业的这一比率不应低于100%,太高则说明资金有呆滞现象,太低,则企业偿债能力下降。

3.应收帐款周转率

应收帐款周转率,是赊销收入净额与平均应收帐款数额之间的比率,用以反映应收帐款变现的速度,衡量企业流量的流动性,其计算公式如下:

公式中赊销收入净额是指营业收入减掉现销收入的净额。平均应收帐款数额(计算时可用期初权额与期末权额之和除以2,但由此计算不能反映全年营业情况,旅游饮食服务业受季节影响较大,各期营业差别较大,所以应用各月或各季数额计算应收帐款平均数额。

例如某企业平均应收帐款数为44,000元,赊销收入净额为320,000元,则应收帐款周转率为

应收帐款周转率=

=7.27次

一般旅游饮食服务业的应收帐款周转率应为10-30次之间。

- 英迪拉·甘地传是什么意思

- 英迪拉·甘地国立开放大学创办是什么意思

- 英逸是什么意思

- 英郎美道是什么意思

- 英郑商约是什么意思

- 英鋭是什么意思

- 英钠粗面岩(白头岩)是什么意思

- 英镑是什么意思

- 英镑是什么意思

- 英镑是什么意思

- 英镑保证计划是什么意思

- 英镑区是什么意思

- 英镑区是什么意思

- 英镑区是什么意思

- 英镑区是什么意思

- 英镑区是什么意思

- 英镑区是什么意思

- 英镑危机是什么意思

- 英镑危机是什么意思

- 英镑汇兑本位是什么意思

- 英镑集团是什么意思

- 英长滑片岩是什么意思

- 英闪岩是什么意思

- 英闪玢岩是什么意思

- 英闪细晶岩是什么意思

- 英闪辉绿岩是什么意思

- 英阿瓦提是什么意思

- 英隽是什么意思

- 英雄是什么意思

- 英雄是什么意思

- 英雄是什么意思

- 英雄是什么意思

- 英雄与太阳是什么意思

- 英雄与好汉是什么意思

- 英雄与美人是什么意思

- 英雄丸是什么意思

- 英雄主义是什么意思

- 英雄之士,不工篆刻是什么意思

- 英雄交响曲是什么意思

- 英雄儿女是什么意思

- 英雄儿女是什么意思

- 英雄出少年是什么意思

- 英雄出少年是什么意思

- 英雄创造历史论是什么意思

- 英雄古纳干是什么意思

- 英雄史观是什么意思

- 英雄史观是什么意思

- 英雄史观是什么意思

- 英雄史观是什么意思

- 英雄史诗是什么意思

- 英雄史诗是什么意思

- 英雄史诗音乐是什么意思

- 英雄哈班拜是什么意思

- 英雄哈班拜是什么意思

- 英雄国是什么意思

- 英雄坎阿尼是什么意思

- 英雄塔尔根是什么意思

- 英雄塔尔根是什么意思

- 英雄姐妹是什么意思

- 英雄安业民是什么意思