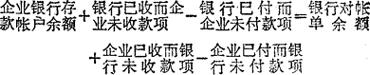

指在银行存款的单位与银行之间由于各种收付款的结算凭证,在传递过程中,存在一定的时间差,导致一方已记帐,而另一方尚未记帐的款项。企业与银行之间的未达帐项有如下四种情况:(1)银行已收款记帐而企业尚未收款记帐的款项;(2)银行已付款记帐而企业尚未付款记帐的款项;(3)企业已收款记帐而银行尚未收款记帐的款项;(4)企业已付款记帐而银行尚未付款记帐的款项。为了正确反映各种未达帐项,调节企业和银行双方的帐面存款余额实质上的一致,企业在逐笔核对银行送来的对帐单后,可采用下列“余额调节法”的公式进行调节:

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思

- 是什么意思