1.成本计划的作用

成本计划:是在成本预测、成本决策的基础上,根据生产任务,降低成本要求,以及有关资料,通过一定的程序,运用一定的方法,以货币的形式规定计划期(报告期)内产品的生产耗费和各种产品成本水平,并用书面文件的形式规定下来,以作为计划报告期执行和考核检查的依据。

成本计划的作用,可具体地从以下几方面加以说明:首先,成本计划是企业组织全体职工实现经营目标,有计划降低产品成本的重要手段。其次,成本计划可以推动企业加强计划管理,因为成本计划和企业的其它计划是密切相连、相互促进的。再次,成本计划是以企业内部建立成本管理责任制为基础。

2、成本计划编制的方法

(1)直接编制成本计划

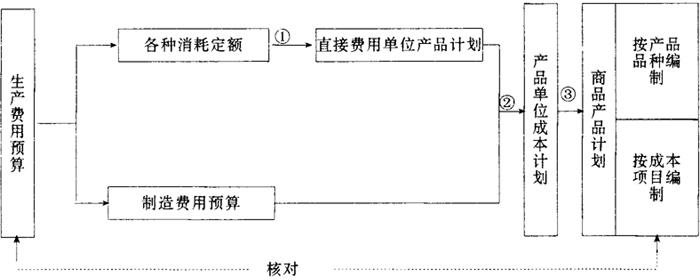

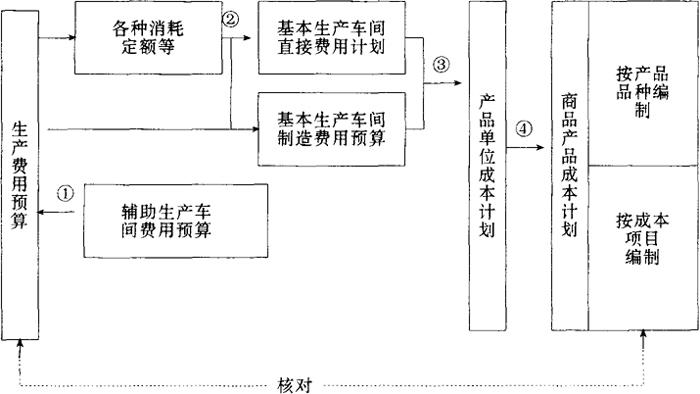

A.特点:这是一种由企业总部直接编制整个企业成本计划的一种方法。它是先由企业财务部门根据生产费用预算,按各种产品分别编制单位产品成本计划,然后在此基础上,再编制出商品产品成本计划。

B.成本计划编制的程序

产品成本计划编制的程序图示如下:

编制产品成本计划的有关实务表格如下:

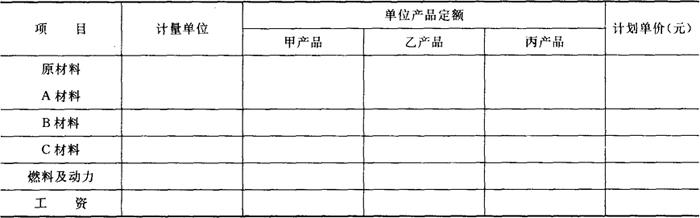

❶ 产品各种消耗定额计算表:

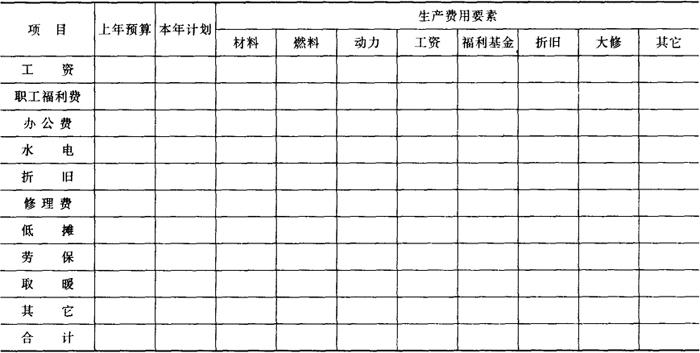

❷ 制造费用预算表

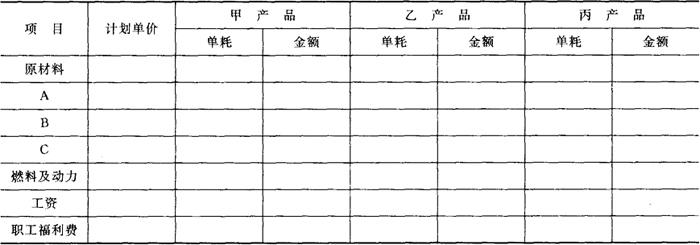

❸ 直接费用计划表

❹ 制造费用分配表

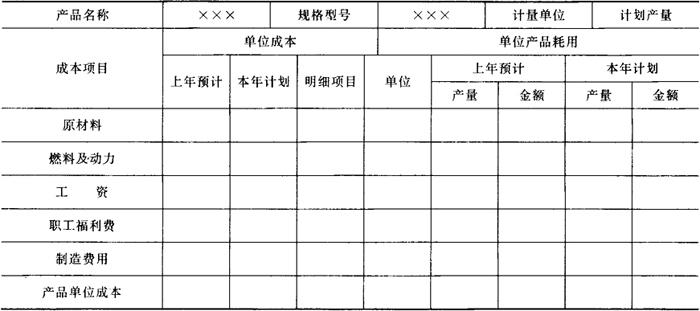

❺ 产品单位成本计划表

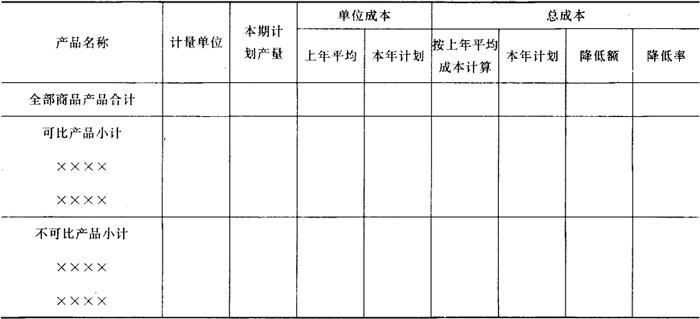

❻ 按产品品种编制的商品产品成本计划表

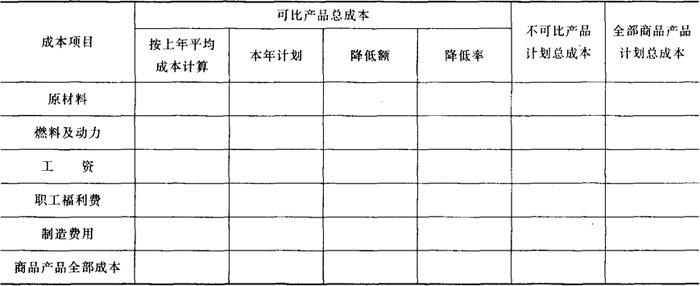

❼ 按成本项目编制的商品产品成本计划表

C.优缺点:这种由厂部直接编制企业成本计划,手续比较简单,但各车间不编制成本计划,不利于实行车间经济核算。所以适用于一级核算的小型生产企业。

(2)分级编制成本计划

A.特点:这种方法是在企业总部统一领导下,先由各车间分别编制本车间成本计划,然后由企业财务部门汇总编制整个企业的成本计划。

B.编制程序

C.优缺点:这种方法较麻烦、复杂。但这种方法可以更好地贯彻统一领导分级管理相结合的原则,有利于发挥车间的作用和推广厂内经济核算制,同时能更好地调动广大职工积极性,关心增产节约,精打细算,以挖掘降低成本的潜力。

但上述成本计划编制方法也有其不足:

a.这种成本计划编制方法工作量大,主要靠手工操作编制,需要大量的劳动和时间,而且企业内部相互牵制的影响也较大。

b.用这种方法编制出来的成本计划也只是一种静态计划,比较呆板,缺乏机动灵活性,不便于随时调整或修订,难以适应客观情况不断发展变化的需要。例如,在计划执行过程中,某些产品需要调整生产量或销售量时,或因某些客观原因使得原材料进货和消耗水平发生局部变化时,这些都会对产品的成本水平产生影响。原计划就不能做为考核对比的依据,需要调整才行。采用这种计划尽管考核时给予一定的调整,但却难以对原计划进行修订,从而就会影响成本计划的导向和控制的作用。

(3)弹性预算编制法及其应用

A.按弹性预算编制成本计划的特点:所谓弹性预算,是建立在企业成本计划编制基础上,能够适应企业在计划期内产量及有关产品变动费用变化的一种成本计划。由于弹性预算的数据不再是固定的数据,而是随著产销量增减而变动,具有伸缩的性质故称弹性预算。

弹性预算的特点:

❶ 这种成本计划有力地加强了成本计划的控制作用。成本计划编完之后,如果遇有产销变化或有关定额消耗发生变化,就可以用这种方法及时编出新的成本计划,迅速而又准确地计算出有关因素变动对产品成本计划水平的影响程度。从方法上,大大减少了情况发生变化时,对成本计划进行必要修订而难以实现的工作量。

❷ 这种方法建立在成本计划编制的基础之上,情况发生变化时,能够迅速提供出各种替换的计划方案,以便及时采取措施,保证实现原定的经营目标。

❸ 这种方法以成本的性态为基础,即:

总成本=单位变动成本×产量+固定成本

B.弹性成本计划编制的步骤:

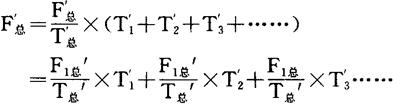

第一步:根据产品产量和品种结构的变动情况,确定变化后各种产品应分摊的固定费用数额。

设:产品产量和结构变化后的固定费用总额为F′总,固定费用按生产工人工时分配,工时用T′表示,

则:

其中:

❶ “T总”为产品品种结构变化后产品总量的工时总数。

❷ “T总”为第一产品品种变化后产品总量的工时总数。

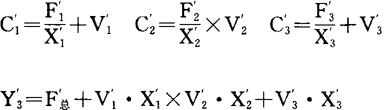

第二步:情况变化后,在原成本计划的基础上,确定计划变动后的各种单位产品成本和全部产品成本。

上述公式中,X′为变化后的新数量,为已知数据;F在第一步中已计算出来,V′为各产品变化后的单位可变费用。所以关键是先确定变化后,各产品的单位可变费用

设:V→原计划中的各产品单位变动成本。

V′→变化后各产品单位变动成本

ΣA→各产品变化后各变动费用项目节约额的总和

V′=V-ΣA

V1=V1-ΣA1

V2=V2-ΣA2

V3=V3-ΣA3

(V′=V1+V2+V3十……,V=V1+V2+V3+……)

其中❶ V1,V2,V3……在原成本计划中为已知资料

❷ ΣA1,ΣA2,ΣA3,……在原成本计划中为情况变化后,各产品中变动费用项目的节约额之和,需要逐一进行计算。计算方法同可比产品成本水平的预测办法。

如:原材料、燃料及动力、价格变动,消耗定额降低形成的节约额,产量增长超过可变性费用增长而形成的节约额等的计算。

❸ 某项单位成本降低额=该项单位成本×降低率

例如:甲产品原计划单位变动成本600元,原材料费用为400元,消耗材料降低5%

a.降低额=400×5%=20元

其它费用由于产量增长30%而相应增长10%

b.

=200×0.15385

=30.77元

c.总降低额ΣA(甲)=20+30.77=50.77

d.V(甲)=600-50.77=549.23

第三步:确定变化后的可比产品成本计划降低额和计划降低率。

❶  [(各可比产品上年度预计平均单位成本-各该可比产品计划变动后的单位产品成本)×变化后该产品新数量]

[(各可比产品上年度预计平均单位成本-各该可比产品计划变动后的单位产品成本)×变化后该产品新数量]

❸ 弹性预算在成本预算控制中的应用。

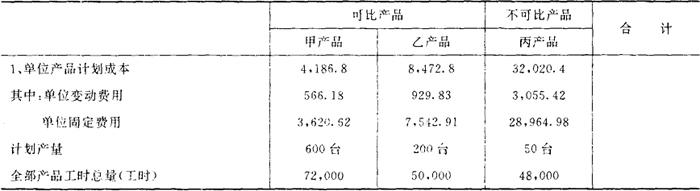

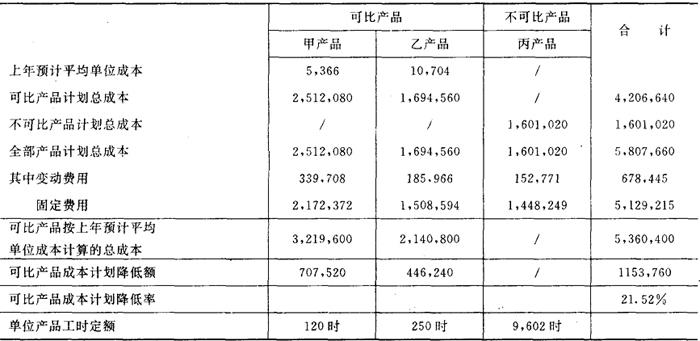

某企业由厂部直接编制成本计划,有关成本计划基础数据如下:

资料一

资料二,计划编完后,因某些原因产量和品种结构发生了新变动,各产品中有些费用项目也出现了新变化,资料情况如下:

❶ 产量变动情况:甲产品500台,乙产品为300台,丙产品产量不变

❷ 固定费用、项目没有变化

❸ 单位变动费用中:

要求:

❶ 情况变化后,计算确定新的单位产品成本和全部产品总成本。可按生产工人工时分配固定费用。

❷ 计算确定变动后的可比产品成本计划降低额和降低率。

❸ 同变化前相比,能否完成成本降低任务。

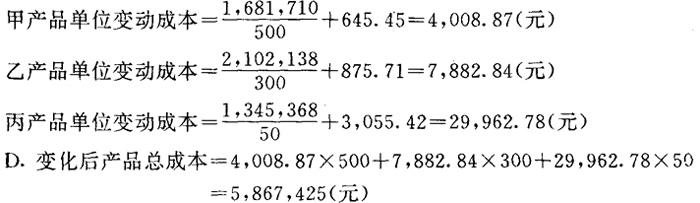

A.变化后各产品应分摊固定费用数额:

甲产品应负担固定费用额=28.0285×500×120=168,1710

乙产品应负担固定费用额=28.0285×300×250=210,2138

丙产品应负担固定费用额=28.0285×50×960=1,345,368

B.变化后各产品单位变动费用

乙产品单位变动费用降低额

其中:原材料降低额=472.80×[1-(1-5%)×(1-0)]

=472.80×5%

=23.64(元)

乙产品单位变动费用降低额=23.64+30.48

=54.12

∴甲产品变化后单位变动费用=566.18-(-79.27)=645.45

乙产品变化后单位变动费用=929.83-54.12=875.71

丙产品变化后单位变动费用=3,055.42

C.变化后单位产品成本确定:

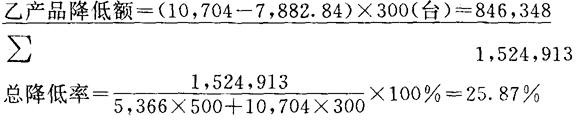

E.变化后比产品成本比上年降低额和降低率

甲产品降低额=(5,366-4,008.87)×500(台)=5,678,565

F.变化后可比产品降低率25.87%>变化前可比产品成本降低率2,1052%能够完成本年度可比产品成本降低的任务。

- 武将出战时的雄姿是什么意思

- 武将头盔是什么意思

- 武将山是什么意思

- 武将很多、人才济济是什么意思

- 武将戎服是什么意思

- 武将的座席是什么意思

- 武将相貌的威武是什么意思

- 武将虽年老而壮志不减是什么意思

- 武将解职是什么意思

- 武小生是什么意思

- 武小石是什么意思

- 武少仪是什么意思

- 武少林是什么意思

- 武尔坎是什么意思

- 武尔格齐氏是什么意思

- 武尔桢是什么意思

- 武屯乡是什么意思

- 武山人地点是什么意思

- 武山县是什么意思

- 武山县万头良种仔猪繁育场是什么意思

- 武山县东旱坪农业示范园区是什么意思

- 武山县东梁渠是什么意思

- 武山县东顺渠是什么意思

- 武山县中医院是什么意思

- 武山县人民代表大会常务委员会是什么意思

- 武山县人民医院是什么意思

- 武山县人民政府是什么意思

- 武山县农药厂是什么意思

- 武山县刘川养殖小区是什么意思

- 武山县北顺渠是什么意思

- 武山县南山林场是什么意思

- 武山县南河灌区是什么意思

- 武山县博物馆是什么意思

- 武山县博物馆馆藏精品文物图册是什么意思

- 武山县君山林场是什么意思

- 武山县图书馆是什么意思

- 武山县均力塑料有限责任公司是什么意思

- 武山县城关小学是什么意思

- 武山县城关日用器具厂是什么意思

- 武山县城渭河桥是什么意思

- 武山县大柳树村是什么意思

- 武山县天成养猪场是什么意思

- 武山县工艺美术厂是什么意思

- 武山县志是什么意思

- 武山县档案馆是什么意思

- 武山县概况是什么意思

- 武山县民众教育馆是什么意思

- 武山县水帘洞水泥有限责任公司是什么意思

- 武山县洛门中心小学是什么意思

- 武山县洛门农业示范园区是什么意思

- 武山县洛门志远养猪场是什么意思

- 武山县洛门缝纫生产合作社是什么意思

- 武山县洛门良种场是什么意思

- 武山县洛门镇金川水烟厂是什么意思

- 武山县源丰粮油工商有限责任公司是什么意思

- 武山县特殊教育学校是什么意思

- 武山县畜牧扶贫开发畜禽良种场是什么意思

- 武山县益民食品有限责任公司是什么意思

- 武山县盘古养鱼小区是什么意思

- 武山县磷肥厂是什么意思