1.成本计划是指以货币形式规定企业在计划期内生产和经营中所需费用支出水平的计划。

(1)成本计划的内容。包括:

❶ 主要产品单位成本计划;

❷ 全部商品产品成本计划;

❸ 生产费用计划。

(2)成本计划的编制。

❶ 分级核算企业,先由车间(分厂)编制车间(分厂)的成本计划,再由厂部汇集平衡后,编制全厂的成本计划。

❷ 一级核算企业,由厂部根据消耗定额、计划资料等,直接编制产品单位成本计划,再编制全部商品产品成本计划。

2.成本核算,是对企业生产经营过程中各项费用支出进行审核控制,并且按其用途和发生地点分别汇集和分配,继而计算产品的总成本与单位成本的管理工作。

(1)核算程序:

❶ 按“分别主次、区别对待,主要从细、一般从简”的原则,确定成本核算对象。

❷ 汇集生产费用。其中直接费用可直接按核算对象汇集,而间接费用则需要先单独汇集,再进行分配。

❸ 将各核算对象所负担的生产费用在完工产品和在制品之间进行分配,计算完工产品总成本和单位成本。

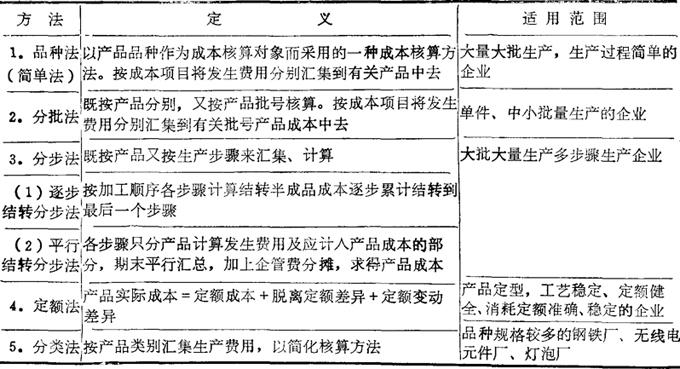

(2)核算方法主要有:简单法(品种法)、分批法、分步法、分类法和定额法(参见表10-4)。

10-4 产品成本核算方法

3.成本分析,指利用有关资料对企业产品成本的形成、变动原因进行评价、剖析、总结的管理工作,它是对成本的事后控制。

(1)成本分析的内容有:

❶ 分析全部商品产品成本计划的完成及可比产品成本的变动情况;

❷ 分析构成成本的主要项目如原材料、燃料、动力费用、工资等支出的变动情况;

❸ 确定实际成本达到的水平;

❹ 查寻成本增减的原因和影响节约导致浪费的因素;

❺ 探求降低成本的方向和途径。

(2)分析方法:

❶ 比较法。即把本期实际成本与计划成本比较、与上期实际成本比较、与历史最好成本水平比较、与国内外同行业先进成本水平比较,寻找差距,采取措施,降低成本。

❷ 因素分析法(或叫连锁替代法)。即以计划指标的各个因素的计算式为基础,依次用实际数替代各因素,替代后计算式的乘积与替代前计算式乘积之差,即为该替代因素对指标完成的影响。各因素影响之和就是实际与计划数的差额。

- 把人看轻了是什么意思

- 把人看零散了是什么意思

- 把人看零碎了是什么意思

- 把人瞧扁是什么意思

- 把人装在囊中打死是什么意思

- 把人质是什么意思

- 把人跌闪得好苦是什么意思

- 把人踩到泥里是什么意思

- 把人踹到黑窟窿里是什么意思

- 把人送上岸是什么意思

- 把人间、功名富贵,付之尘垢。是什么意思

- 把人间的事情看透了是什么意思

- 把什是什么意思

- 把什人是什么意思

- 把从前、离恨总成欢,归时说。是什么意思

- 把从前说过的问题又重新提出来是什么意思

- 把他人常放在心上是什么意思

- 把他娘的是什么意思

- 把他晒了是什么意思

- 把他的头来研酱是什么意思

- 把以往的错误教训作为警戒是什么意思

- 把任务交给承包人是什么意思

- 把伞是什么意思

- 把似是什么意思

- 把似如今高一著,更好闻鸡禁市。是什么意思

- 把位是什么意思

- 把住是什么意思

- 把住辕儿是什么意思

- 把住门槛寻狠是什么意思

- 把作是什么意思

- 把作一场春梦,觉来莫要寻思。是什么意思

- 把你往苦处引是什么意思

- 把佸挃咧是什么意思

- 把侯是什么意思

- 把信是什么意思

- 把信搭是什么意思

- 把倒是什么意思

- 把借来的钱或物还给原主是什么意思

- 把假东西当作珍宝是什么意思

- 把假事当真事来做,弄假成真是什么意思

- 把假的、差的掺在真的、好的里是什么意思

- 把假的混合在其中当成真的是什么意思

- 把假的说得跟真的一样是什么意思

- 把做是什么意思

- 把停着的灵柩运起入土是什么意思

- 把儿是什么意思

- 把儿女托付给他人抚养是什么意思

- 把儿孙是什么意思

- 把儿思渴是什么意思

- 把儿思阔是什么意思

- 把儿戏是什么意思

- 把儿攥是什么意思

- 把儿灯是什么意思

- 把儿缸子是什么意思

- 把儿鱼翅是什么意思

- 把兄是什么意思

- 把兄弟是什么意思

- 把光子是什么意思

- 把光脚放在蒺藜窝——进退两难是什么意思

- 把兔儿是什么意思