通过估计和评价各种备选支出方案的全部预期成本和效益,来择选最优预算支出方案的方法。

它的产生可追溯到19世纪中叶,它的正式运用开始于本世纪,其广泛的应用则是在本世纪40年代以后。目前这一方法主要用于政府的开发和研究项目。成本效益分析一般分为三个基本阶段:1.成本和效益的列举。其中所列举的成本是全社会为某一支出方案所付出的全部代价,即社会成本,它不仅包括特定支出方案的内在成本,而且包括某些外溢成本;其中所列举的效益是由支出方案所产生的全部效益,即社会效益,这不仅包括支出方案所产生的内部效益,而且包括外部效益。

由于成本效益分析所列举的是社会成本和社会效益,因而其中的成本既有经济方面的,亦有非经济方面的,这集中反映了该方法的公共目的性。2.成本与效益的衡量。

由于所列举的成本和效益具有不同的性质和特点。有的是有形的,有的是抽象的,因而须将不同的成本与效益转化为统一的可衡量单位,其中最常用的方法是通过影子价格将所列举的成本和效益化为货币价值;同时考虑货币的时间价值,还须选用适当的折现率将不同时期的预期成本和效益折算成现值。

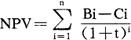

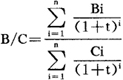

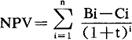

3.成本和效益的比较。这主要通过比较备选支出方案的净现值、效益与成本的比率和内部收益率来进行。设NPV为净现值,n为支出方案产生成本与效益的期数,Bi和Ci分别为第i年的效益和成本,t为折现率,则有:(1)净现值的比较:

单一支出方案的可取条件是NPV≥0;不同支出方案的择优条件是NPV的极大。(2)效益与成本比率的比较:

单一支出方案的可取条件是B/C≥1,不同支出方案的择优条件是B/C的极大。

(3)内部收益率的比较,内部收益率是指净现值零时的贴现率。对于不同的支出方案,由:

可得到不同的t,不同支出方案的择优条件是t的极大。

- 人口与劳动资源是什么意思

- 人口与区域规划是什么意思

- 人口与国民收入分配是什么意思

- 人口与国民经济增长的比例关系是什么意思

- 人口与消费是什么意思

- 人口与消费品市场是什么意思

- 人口与环境是什么意思

- 人口与环境、资源是什么意思

- 人口与经济结构是什么意思

- 人口与自然资源的平衡是什么意思

- 人口与计划生育基础知识讲座是什么意思

- 人口丛书是什么意思

- 人口两性分布是什么意思

- 人口倍增时间是什么意思

- 人口倍增时间是什么意思

- 人口倍增时间是什么意思

- 人口倍增时间是什么意思

- 人口内聚是什么意思

- 人口再生产是什么意思

- 人口再生产是什么意思

- 人口再生产是什么意思

- 人口再生产是什么意思

- 人口再生产是什么意思

- 人口再生产率是什么意思

- 人口再生产率是什么意思

- 人口再生产率是什么意思

- 人口再生产率(率lǜ)是什么意思

- 人口再生产类型是什么意思

- 人口再生产类型是什么意思

- 人口再生产类型是什么意思

- 人口再生产类型是什么意思

- 人口再生产类型转变是什么意思

- 人口再生产类型转变是什么意思

- 人口净迁移率是什么意思

- 人口减少是什么意思

- 人口出生率是什么意思

- 人口分布是什么意思

- 人口分布是什么意思

- 人口分布是什么意思

- 人口分布与经济发展是什么意思

- 人口分布与经济发展是什么意思

- 人口分散化是什么意思

- 人口分析是什么意思

- 人口动态指标是什么意思

- 人口动态登记是什么意思

- 人口危机是什么意思

- 人口危机是什么意思

- 人口历史地理是什么意思

- 人口压力是什么意思

- 人口压力是什么意思

- 人口原理是什么意思

- 人口原理是什么意思

- 人口原理是什么意思

- 人口发展是什么意思

- 人口发展和生存环境是什么意思

- 人口发展战略是什么意思

- 人口发展战略是什么意思

- 人口发展规划的制定与实施是什么意思

- 人口发展规划的制定与实施是什么意思

- 人口发展速度与平均人口发展速度是什么意思