平衡分析法是对企业财务活动中各项具有平衡关系的财务指标进行分析的一种方法。分析的目的在于查明这些指标间的关系是否平衡协调,便于及时采取措施,组织新的平衡。

在实际工作中,经常利用数学等式进行平衡分析。

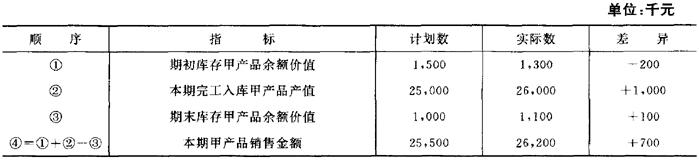

甲产品×月份有关销售和生产资料如下

分析对象为本期甲产品销售金额增加700千元的原因。

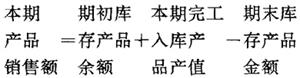

产品销售量指标和生产量指标之间的平衡关系是按下列数学等式反映的。

计划数25,500=1,500+25,000-1,000

实际数26,200=1,300+26,000-1,100

实际数与计划数的差异同样具有数学等式的平衡关系:

700=-200+1,000-100

初步分析表明,甲产品销售计划超额完成,主要是由于本期完工入库产品增加。

在企业会计核算中,同样存在著数学平衡式,如:资产=负债+所有者权益,可以利用数学平衡式检查会计核算的正确性;在计算产品销售利润、营业利润、利润总额时,也存在著数学平衡,例如:

营业利润=产品销售利润+其他业务利润-管理费用-财务费用

这里产品销售利润和其他业务利润对营业利润起著正方向的影响,而管理费用、财务费用则起著反方向的影响,如果营业利润本期比基期发生了变化,就要从这四个因素中去寻找原因。总之,平衡分析法对企业财务分析有著重要的意义。

- 过山号是什么意思

- 过山听不见子嚎是什么意思

- 过山寺是什么意思

- 过山枫是什么意思

- 过山榜是什么意思

- 过山溜是什么意思

- 过山炮是什么意思

- 过山瑶是什么意思

- 过山礼是什么意思

- 过山笼是什么意思

- 过山红是什么意思

- 过山谣是什么意思

- 过山跳是什么意思

- 过山车是什么意思

- 过山间隐居生活是什么意思

- 过山风是什么意思

- 过山香是什么意思

- 过山龙是什么意思

- 过岁是什么意思

- 过岁岁是什么意思

- 过岗是什么意思

- 过岗子是什么意思

- 过岗龙是什么意思

- 过崽子是什么意思

- 过左是什么意思

- 过差是什么意思

- 过差租是什么意思

- 过差遗忘,只是昏忽,昏忽只是不敬。若小心慎密,自无过差遗忘之病。孔子曰“敬事”。樊迟粗鄙,告之曰“执事敬”。子张意广,告之曰“无小大,无敢慢”。今人只是懒散,过差遗忘安得不多?是什么意思

- 过巳吉是什么意思

- 过巴州是什么意思

- 过市买卖是什么意思

- 过市招摇是什么意思

- 过市闹场是什么意思

- 过帐是什么意思

- 过帐审计是什么意思

- 过帐银是什么意思

- 过帐错误是什么意思

- 过帖哩是什么意思

- 过平舆怀李子先时在并州 - 宋·黄庭坚是什么意思

- 过年是什么意思

- 过年个是什么意思

- 过年假是什么意思

- 过年儿是什么意思

- 过年吃团圆饭——济济一堂是什么意思

- 过年吃饺子——都是一家人是什么意思

- 过年回家你最怕被问到什么?是什么意思

- 过年娶媳妇是什么意思

- 过年娶新媳妇儿——双喜临门是什么意思

- 过年子边是什么意思

- 过年年是什么意思

- 过年敲锅盖是什么意思

- 过年晏是什么意思

- 过年暗是什么意思

- 过年猪儿肥了是什么意思

- 过年的景象是什么意思

- 过年的猪是什么意思

- 过年的猪——早晚得杀是什么意思

- 过年的皇历——没用场是什么意思

- 过年的皇历没用场是什么意思

- 过年的风俗是什么意思