又称“产出实耗法”。

我国增值税实耗扣税法的一种。指以本期完工产品实际耗用的法定扣除项目金额和本期销售过程耗用的法定扣除项目金额为依据来计算本期应扣税额和应纳税额的一种方法。

其特点是,扣除项目必须被本期完工产品和销售过程所实际耗用,方可在本期产品计税时计算扣税。

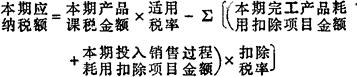

计税公式为:

- r24k【倒果为因】是什么意思

- r24s【暴虎冯河】是什么意思

- r2br【日中则昃】是什么意思

- r2g4【集思广益】是什么意思

- r2g6【行同狗彘】是什么意思

- r2hg【修旧利废】是什么意思

- r2m1【星罗棋布】是什么意思

- r2r1【俐齿伶牙】是什么意思

- r2r6【任贤使能】是什么意思

- r2t1【暗中摸索】是什么意思

- r2yy【日省月试】是什么意思

- r311【冒名顶替】是什么意思

- r313【日久天长】是什么意思

- r314【何乐不为】是什么意思

- r314【像煞有介事】是什么意思

- r31b【循名责实】是什么意思

- r31g【明知故犯】是什么意思

- r31k【御敌于国门之外】是什么意思

- r31r【明人不做暗事】是什么意思

- r31s【日长一线】是什么意思

- r31y【晓风残月】是什么意思

- r323【日久见人心】是什么意思

- r331【倦鸟知还】是什么意思

- r333【得饶人处且饶人】是什么意思

- r33b【日近长安远】是什么意思

- r33r【悠然自得】是什么意思

- r341【任重道远】是什么意思

- r342【量入为出】是什么意思

- r344【位卑言高】是什么意思

- r34r【仁义道德】是什么意思

- r352【僧多粥少】是什么意思

- r355【仁人君子】是什么意思

- r35b【仗义疏财】是什么意思

- r3b3【惩忿窒欲】是什么意思

- r3br【伤风败俗】是什么意思

- r3c2【焦心苦虑】是什么意思

- r3cb【偷合苟容】是什么意思

- r3ct【昭然若揭】是什么意思

- r3g3【得心应手】是什么意思

- r3k2【任人唯贤】是什么意思

- r3k4【任人唯亲】是什么意思

- r3m1【暴风骤雨】是什么意思

- r3r4【明争暗斗】是什么意思

- r3rc【往返徒劳】是什么意思

- r3rm【仁心仁闻】是什么意思

- r3rs【仗气使酒】是什么意思

- r3s4【傲然屹立】是什么意思

- r3sh【假公济私】是什么意思

- r3t1【信手拈来】是什么意思

- r3t3【待人接物】是什么意思

- r3t4【仗义执言】是什么意思

- r3yx【日升月恒】是什么意思

- r3yy【信及豚鱼】是什么意思

- r3z5【傍人篱壁】是什么意思

- r413【伯道无儿】是什么意思

- r414【行之有效】是什么意思

- r41h【付之一炬】是什么意思

- r41m【明效大验】是什么意思

- r41s【付之东流】是什么意思

- r41z【付之一笑】是什么意思