营运资金是指企业流动资产抵扣流动负债后的差额。营运资金的计算调度方法有:周转率法、比率法。

1.周转率计算法

(1)周转率计算法的特点

以本年底的流动资产、流动负债项目的金额来计算与本年度销货额的比例,即测定各项目的周转率,并将它换算为周转天数,根据这个与次年的预定销货额的关系来算定次年的各项金额。

(2)计算公式如下:

(3)年底流动资产和流动负债每一项目资金占用额的确定方法。

每一流动资产和流动负债项目的次年底必要金额是以平均1天的销货额乘以周转天数而得。

(4)营运资金每一项目的调度额确定

本年度与次年底的各科目的差额为各科目所必要的调度额。即,跟著销货的增加所需要的流动资产的增加额与流动负债的增加额,最后为运用资金的必要调度额。

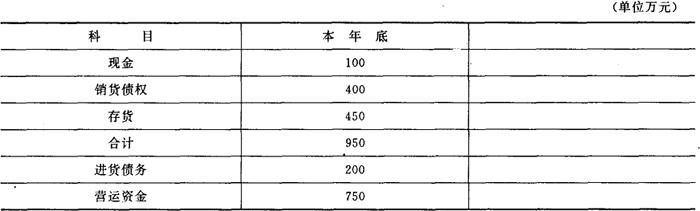

(5)举例

资料A

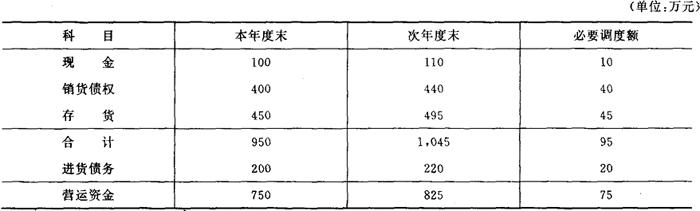

B.如果本年销售额为3,600万元,次年的销售额统计增加10%,计3960万元,周转率计算的结果如下:

C.由于次年度的销货为3,960万元,平均1天的销货为11万元。

D.所以:现金周转率36次 周转天数10天。

销货债权周转率9次 周转天数40天

存货周转率8次 周转天数45天

进货债务周转率12次 周转天数20天

E.根据上列数字编制营运资金调度额如下:

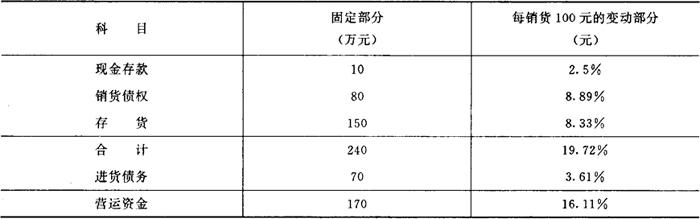

2.比率计算法

(1)比率计算法的特点

此法是从本年底的流动资产、流动负债减去固定部分求得变动部分,再除以销货额以计算变动比率,并与此与次年度的销货额发生关系以求得次年底各项目的金额。

(2)计算程序及计算公式

A.确定营运资金各项目的固定数。

固定部分的掌握,可以从各项目最近几个月的月底的余额来推算。

B.确定各项目的变动率

C.确定各项目次年末应占用金额

某项目次年末应占用金额=该项目变动率×计划销售数+该项目固定部分

D.各项目的调度额

各项目的调度额=次年末应占用数-本年末实际占用数

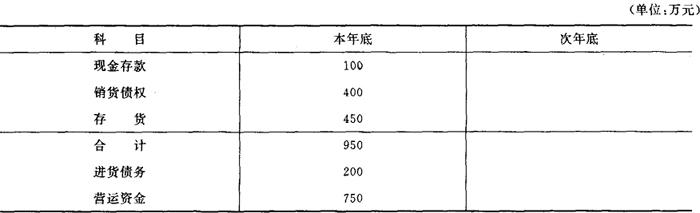

(3)举例

A.

B.设本年度销货为3,600万元,次年度销货3,960万元

销售债权变动率=8.89%

存货债权变动率=8.33%

进货债务变动率=3.61%

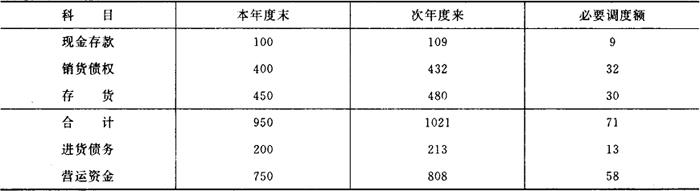

D.营运资金计算

3.营运资金的重要性和调度管理

当运用资金为正数时表示短期间该公司维持了资金支付的可能性(流动性),反之,营运资金为负数时表示该公司正面临不能支付资金,若继续这样下去,必定无法适应以信用为宗旨的现代经济社会,甚至会因此而倒闭。可见,营运资金管理的问题,不仅是资金管理或财务管理上的事情,而是事关企业生死存亡的重大事项。

- bedouin是什么意思

- bedouins(beduin)是什么意思

- bed-presser是什么意思

- bedred是什么意思

- bedrid是什么意思

- bedrock是什么意思

- bedsore是什么意思

- bedstraw是什么意思

- beduin是什么意思

- bedworth是什么意思

- bee是什么意思

- bee balm是什么意思

- beebe,charles william是什么意思

- beech是什么意思

- beecham,sir thomas是什么意思

- beecher-stowe mrs 斯托是什么意思

- beecher,henry ward是什么意思

- beecher,lyman是什么意思

- bee-eater是什么意思

- beef是什么意思

- beefly是什么意思

- beefwood是什么意思

- beelzebub是什么意思

- beenaapaani是什么意思

- beep是什么意思

- beeper是什么意思

- beer是什么意思

- beerbohm,sir max是什么意思

- beerendranaath是什么意思

- beer guru是什么意思

- beersheba是什么意思

- beeswax是什么意思

- beet是什么意思

- beethikaa是什么意思

- beethoven是什么意思

- beethoven ludwig van ou 贝多芬是什么意思

- beethoven,ludwig van是什么意思

- beethoven,ludwig von是什么意思

- beetle是什么意思

- beetle-headed是什么意思

- beeton,isabella mary是什么意思

- beetroot是什么意思

- beet sugar是什么意思

- beewax是什么意思

- befall是什么意思

- bef hof是什么意思

- befit是什么意思

- befitted是什么意思

- befog是什么意思

- before是什么意思

- before-breach是什么意思

- befortune是什么意思

- befoul是什么意思

- befriend是什么意思

- befriender是什么意思

- bef·jienx(berx·jienl)是什么意思

- beg是什么意思

- be-gar:是什么意思

- beget是什么意思

- beggar是什么意思