利用加权平均数方法,计算商品加权平均单价,分别乘以商品销售数量和库存商品数量,得出商品销售成本和库存商品金额的一种计算方法。

有移动加权平均法和定期综合加权平均法两种。采用前者,每次进货后,要重新计算加权平均单价,作为计算商品销售成本的依据。其计算公式为:

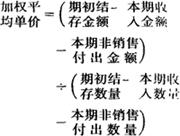

采用后者,是以一个计算期为范围,期末一次综合计算加权平均单价,作为计算本期商品销售成本的依据。其计算公式为:

加权平均进价法的优点是,能使各期商品销售成本均衡,从而使各期商品销售损益也较为稳定。

移动加权平均法还能适应随时计算和结转商品销售成本的需要,但核算工作量较大。

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抱龙丸是什么意思

- 抵是什么意思

- 抵是什么意思

- 抵住丸是什么意思

- 抵免是什么意思

- 抵免是什么意思

- 抵免方法是什么意思

- 抵免法是什么意思

- 抵免法是什么意思

- 抵免法是什么意思

- 抵免限额是什么意思

- 抵免限额是什么意思

- 抵免限额是什么意思

- 抵免限额是什么意思

- 抵免限额是什么意思

- 抵制是什么意思

- 抵制 助长是什么意思

- 抵制以色列确认书是什么意思

- 抵制愚昧是什么意思

- 抵制日货运动是什么意思

- 抵制洋货是什么意思

- 抵制立三路线是什么意思

- 抵制美货运动是什么意思

- 抵制资本主义和封建主义腐朽思想的侵蚀是什么意思

- 抵圣丸是什么意思

- 抵圣丸是什么意思

- 抵圣丸是什么意思

- 抵圣丸是什么意思

- 抵圣丸是什么意思

- 抵圣丸是什么意思

- 抵圣丸是什么意思