预算体系Budget System

以企业总预算(全面预算)为基础,由各个部门(分项)预算所组成的综合预算指标系统。确立预算体系的目的是为了全面、合理地编制预算,充分发挥预算管理的作用,更好地协调企业在预算期内的各项生产经营活动。企业应当根据经营方针、经营规模、管理组织和业务情况等科学、合理地建立适合本企业特点的预算体系。

预算体系

预算体系

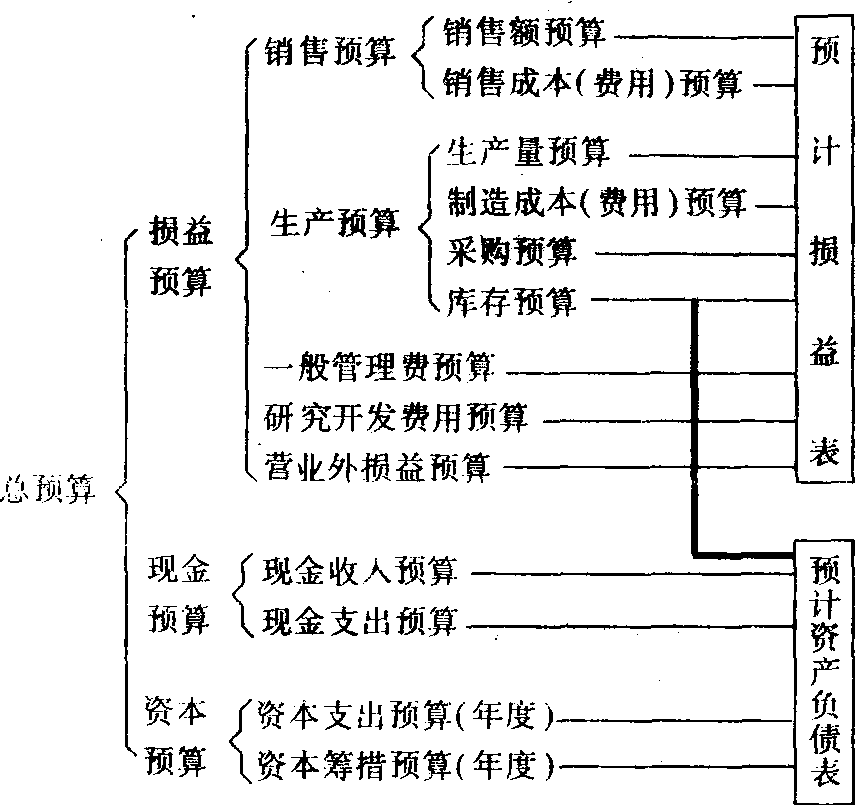

以总预算 (全面预算) 为基础,由各个部门 (分项) 预算所组成的综合预算指标系统。由于经营方针、经营规模、管理组织和业务情况等方面的差异,不同企业的预算体系是不一样的。确立预算体系的目的是为了正确编制预算,充分发挥预算管理的作用,更好地协调企业在预算期内的各项生产经营活动。在同一企业里,可以按照经营管理职能结构或责任结构建立预算体系,也可以按照分期损益计算结构和资产计算结构建立预算体系。按照分期损益计算结构和资产计算结构建立的预算体系见图:

☚ 预算控制 资本预算 ☛

- 大骨节病流行学是什么意思

- 大骨节病病因学是什么意思

- 大骨节病病理学是什么意思

- 大骨节病综合治疗手册是什么意思

- 大骨风是什么意思

- 大骨魄是什么意思

- 大骨鸡是什么意思

- 大骱是什么意思

- 大骹是什么意思

- 大骹兰是什么意思

- 大骹块是什么意思

- 大骹大手是什么意思

- 大骹桶是什么意思

- 大骹潭是什么意思

- 大骹穿是什么意思

- 大骹笼是什么意思

- 大骹筒是什么意思

- 大骹肚是什么意思

- 大骹腿是什么意思

- 大骹袋是什么意思

- 大髀是什么意思

- 大髈是什么意思

- 大髈子是什么意思

- 大高是什么意思

- 大高加索山脉是什么意思

- 大高玄殿是什么意思

- 大高笤帚是什么意思

- 大高而不妙是什么意思

- 大高良姜是什么意思

- 大高高是什么意思

- 大髻是什么意思

- 大髻婆是什么意思

- 大鬼是什么意思

- 大鬼主是什么意思

- 大鬼针草是什么意思

- 大魁是什么意思

- 大魁天下是什么意思

- 大魏村是什么意思

- 大魏诸州记是什么意思

- 大鱼是什么意思

- 大鱼吃小鱼是什么意思

- 大鱼吃小鱼——以大欺小是什么意思

- 大鱼吃小鱼——弱肉强食是什么意思

- 大鱼吃小鱼——强者为王是什么意思

- 大鱼吃小鱼,小鱼吃虾子是什么意思

- 大鱼吃小鱼,小鱼吃虾子。是什么意思

- 大鱼吃小鱼,小鱼吃虾米是什么意思

- 大鱼吃小鱼,小鱼吃虾米——以大欺小是什么意思

- 大鱼吃小鱼,小鱼吃虾米——弱肉强食是什么意思

- 大鱼吃小鱼,小鱼吃虾米——都找个垫背的是什么意思

- 大鱼吃小鱼,小鱼吃虾米,虾米吃泥巴是什么意思

- 大鱼吃小鱼,小鱼吃蚂虾是什么意思

- 大鱼吃小鱼,小鱼啃青泥是什么意思

- 大鱼吞小鱼是什么意思

- 大鱼喷沫起,老马斗风还。是什么意思

- 大鱼嘴边的虾子是什么意思

- 大鱼大肉是什么意思

- 大鱼欺虾,虾欺泥巴是什么意思

- 大鱼沟古城是什么意思

- 大鱼泉是什么意思