资金分配法

商业银行资产管理方法之一,针对资金汇集方法的缺点而提出来的,即按照不同的资金来源确定资金的分配。这种方法认为,银行资金的保存形式不能由银行管理人员的主观决定,而应取决于资金来源的状况。一种资金来源的波动较大,从该渠道获取的资金就应当投向流动性较高的短期资产; 反之,如果某一种资金的来源稳定程度较高,就应当主要放在长期资产方面。各种资金来源的稳定程度应该由法定准备率的高低和资金周转速度来决定。法定准备率越高,资金周转速度越快,说明这种资金来源的波动性越大,相反,法定准备率越低,资金周转速度越慢,则稳定性越高。根据这一标准,资产分配法把商业银行的资金来源划分为4类,建立几个“流动性、盈利性” 中心,来集中分配资金。每一中心根据自己的不同情况,把资金分配给不同的资产领域。

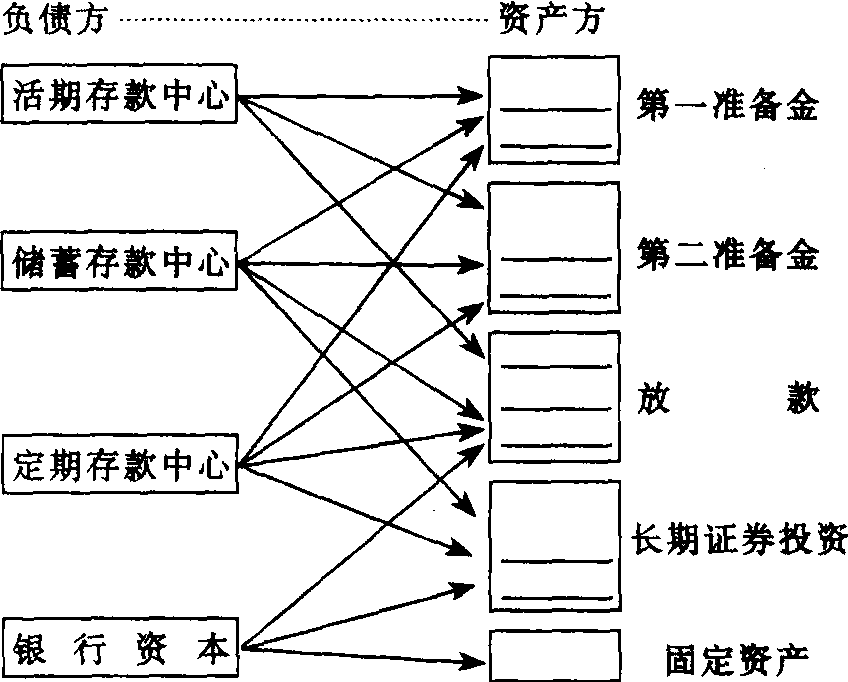

❶活期存款中心。商业银行的活期存款,要缴存较高比例的法定准备金,而且每年要周转30~50次。因此,活期存款中心要把大部分资产分配到第一储蓄中心,一小部分分配到第二储备中去,购买国库券和其他短期证券,极少一部分用于放款。

❷储蓄存款和定期存款中心。储蓄和定期存款周转速度较慢,流动性需求较少。可将这部分资金主要用于放款和购买长期证券,以获取较大利润。

❸资本金中心。银行的资本金是银行股东们在银行开办时或以后增加的股金,也有一部分是由历年利润积累起来的,一般不要求法定准备,比较稳定。这部分资金主要用于购买固定资产,如土地、建筑物、设备等。有一少部分可用于长期放款与长期证券投资。各中心分配到某种资产上的资金相加,构成商业银行该种资产的总量。资产分配法通过资金来源的划分,可以在一定程度上协调流动性与盈利性的矛盾,比资金汇集法好。但这种方法也有一定缺陷:

❶严格资金来源划分其运用,不利于银行利润最大化;

❷这一方法与资金汇集法相同,只是提出了一般的资产管理原则,而没有提出具体的方法。

资金分配法the asset allocation approach (AAA)

亦称“资金配置法”。资产管理方法之一。根据不同资金来源的流动性来决定资产的分配方向和分配比例。这一方法是针对资金总库法的缺陷而提出来的。一种资金来源的波动性较大,从该渠道获取的资金应当主要投向流动性较高的短期资产;反之,某一种资金来源的稳定性较高,应当主要放在长期资产方面。各种资金来源的稳定程度应该由法定准备比率的高低和资金周转速度决定。法定准备率高和资金周转速度快的资金来源,波动性就大,反之,则小。根据这一标准,该方法把资产负债表的负债方分为四个“子集合”;同样,把资产方分为五个部分。然后,从每个“子集合”出发,按其自身流动性大小和对资产流动性要求,将它们分别按不同比重分配到不同的资产形式中去,如图4-10所示。这样,每个“子集合”都可以看作一个供应资金的银行或利润中心。

资产分配法的主要优点是,它对资产的管理从强调流动性转到盈利性上去。采取这种办法,必然是压缩银行所掌握的流动资金的平均数额,把更多的资金用于贷款和投资。但这一方法也有缺点:第一,根据存款周转率,而不是根据存款的实际变动情况来作出资金流动决策,这样会过高估计流动需要而减少收益。第二,这一模式把全部贷款作为完全不流动资产来处理。第三,这一方法提出了一般的资产管理原则,并没有提出分配资产的具体办法。

图4-10

- 日朘月减是什么意思

- 日朘月削是什么意思

- 日朘月割是什么意思

- 日朝是什么意思

- 日朝“保护”条约是什么意思

- 日朝“合并”条约是什么意思

- 日朝出而暮入,非求之也,天道自然。是什么意思

- 日朝战争是什么意思

- 日期是什么意思

- 日期不固定的假日是什么意思

- 日期变更线是什么意思

- 日期和发稿地行是什么意思

- 日期地名行是什么意思

- 日期填迟是什么意思

- 日期戳是什么意思

- 日期禁忌是什么意思

- 日期章是什么意思

- 日木是什么意思

- 日未盛明时所发的光是什么意思

- 日未靡旃是什么意思

- 日本是什么意思

- 日本1907年监狱法是什么意思

- 日本1950年外资法是什么意思

- 日本20世纪纪念碑是什么意思

- 日本700系电动车组是什么意思

- 日本

.jpg) 鱼是什么意思

鱼是什么意思 - 日本“二·二六事件”是什么意思

- 日本“交还”租界与“放弃”特权是什么意思

- 日本“住专”风波是什么意思

- 日本“农业基本法”是什么意思

- 日本“四全综”是什么意思

- 日本“大报”是什么意思

- 日本“家电王国”的鼻祖是什么意思

- 日本“小报”是什么意思

- 日本“战时报道”是什么意思

- 日本“海外经济协力基金”贷款是什么意思

- 日本“痛痛病”事件是什么意思

- 日本“米糠油”事件是什么意思

- 日本“黑字还流”贷款是什么意思

- 日本、北美和欧洲委员会是什么意思

- 日本《农业基本法》是什么意思

- 日本《农地改革法》是什么意思

- 日本《劳动标准法》是什么意思

- 日本《舞蹈、舞蹈剧》是什么意思

- 日本一代国民英雄是什么意思

- 日本七叶树是什么意思

- 日本三井财阀是什么意思

- 日本三月事件是什么意思

- 日本三节叶蜂是什么意思

- 日本三菱综合研究所是什么意思

- 日本三菱财阀是什么意思

- 日本三菱重工业公司是什么意思

- 日本不动产银行是什么意思

- 日本不当劳动行为是什么意思

- 日本专业标准目录是什么意思

- 日本专利法是什么意思

- 日本专门新闻协会是什么意思

- 日本东京中央火车站是什么意思

- 日本东京共同银行是什么意思

- 日本东京国际金融期货交易所是什么意思