资本市场线Capital Market Line

以图形反映的资本资产定价模型。在有效资本市场中,反映一个证券投资组合的收益和风险线性关系的直线。其中以无风险的政府证券投资收益为一点,以最高风险证券投资的收益为另一点,两点之间的直线即为资本市场线。在图上纵轴表示收益率、横轴表示风险系数。资本市场线的斜率反映市场风险溢价,斜率越大,证券的收益率越高。

资本市场线

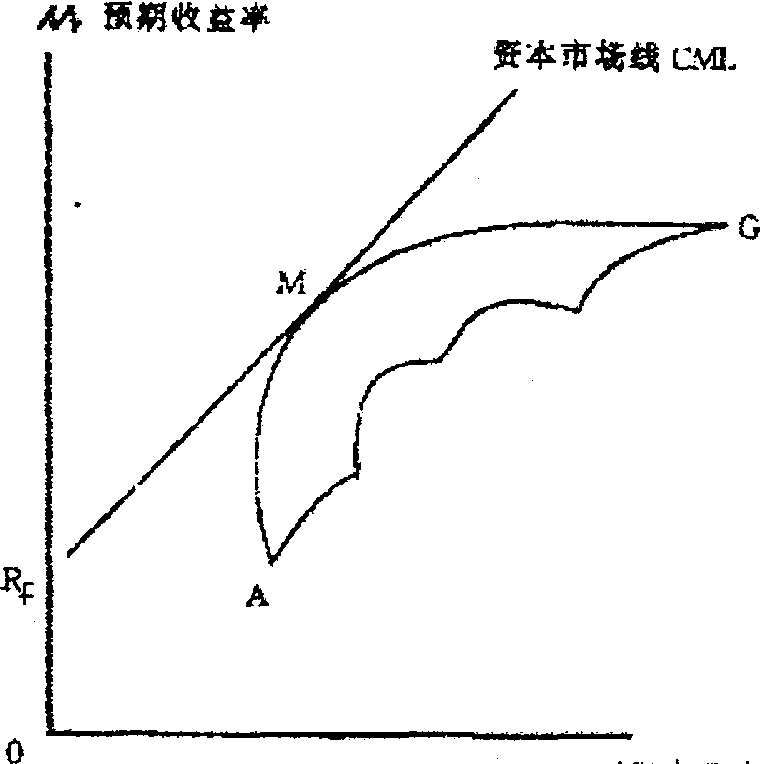

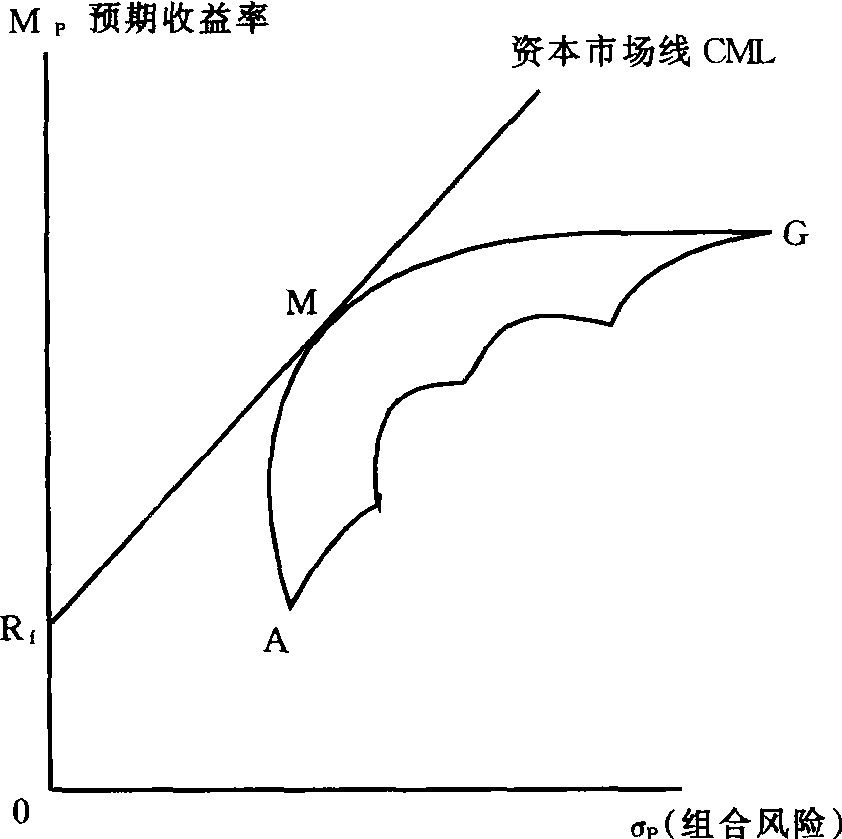

有效投资组合的预期报酬率和其风险之间的关系。如图Rf点表示无风险证券的报酬率,简称无风险利率,即投资人可在无风险的利率水准Rf下,借入或贷出资金,则自Rf点引一条直线与有风险下的有效边界AMG相切于M点,这条直接就称为资本市场线 (CML),是可以无风险利率来借入或贷出资金情况下的有效世界。

资本市场线

有效投资组合的预期报酬率和其风险之间的关系。如图10-35Rf点表示无风险证券的报酬率,简称无风险利率,即投资人可在无风险的利率水准R1下,借入或贷出资金,则自Rf点引一条直线与有风险下的有效边界AMG相切于M点,这条直线就称为资本市场线(CML),是可以无风险利率来借入或贷出资金情况下的有效世界。

图10-35

资本市场线

刻划证券组合预期收益与风险之间的关系,相应地指出如何适当度量一个组合的风险的理论构架,“资本资产价格模型”理论的重要组成部分。了解资本市场线,可以更好地了解证券市场线从而更广泛了解市场上风险一收益相交换的情况。

在马柯威茨模型中,证券都是有风险的,然而市场上交易的证券有些是无风险的。例如在美国,联邦政府发行的短期国库券,就被视为无风险证券。因此,人们建立证券组合,并不一定只限于有风险证券,也可以结合一些无风险证券。同时,在证券市场上人们可以借钱投资,如证券交易所通行的交纳保证金制度。“资本资产价格模型”认为,建立一个证券组合,可以包括有风险和无风险两种证券在内,而且,投资者并不只限于用自己原有的资金投资,他还可以无限制地借钱来增加投资,支付等于投在无风险资产上所能赚到的利率一样高的利息。这些问题在马氏的模型中并没有提及,但事实上是存在的。所以W·夏普将马氏模型加以扩充,并以资本资产价格模型来代替。

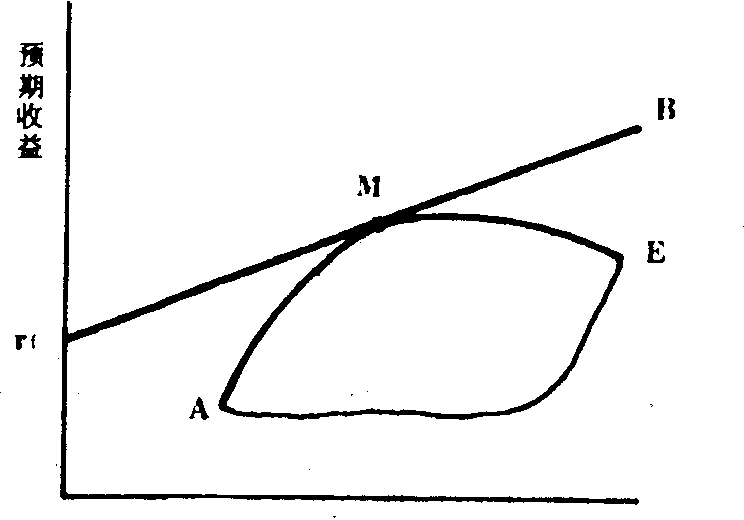

在投资者建立组合可以包括无风险证券,以及可用同样的利率借入贷出的情况下,其所能选择的证券组合就不仅是马氏的那条有效界线,而是变成一条直线,称为资本市场线,用图6—28说明如下:

图6—28

图6—28中γf代表无风险证券收益,AME曲线是马柯威茨的有效边界,γfMB是一条成比例的直线,意思是处于这条线上的各种组合,其收益与风险的交换是等比的。此线从γf开始,在M点与AME曲线相切,然后一直通向B。γfMB是夏普重新定义的有效边界。它所以与马氏的有效边界(AME)不同,主要原因在于,在夏普的假设中,投资人是可以借入资金来购买证券的。M点代表一种市场组合,亦即有风险证券的有效组合,并且,包括M在内各种按无风险利率计算的资金借贷所组成的有效组合,均处在这条线上。因为它们在一定的风险上,其收益都比在γfMB直线以下的任何一个组合,包括AME曲线上的各个组合为高。处于γfMB线上的组合,均较优于处于AME线上的纯由风险证券建成的组合。线上从γf到M这一段,表示投资者把资金投在无风险资产上。作为一种无风险贷款,如果指的是美国的国库券,就意味着投资者给予联邦政府一笔无风险贷款。线上从M到B,甚至再往前伸的一段,表示投资者可无限制地借钱来投在有风险的证券上,其利率与无风险贷款一样。因而,有了按无风险利率借入和贷出资金的机会和能力,有效边界遂由马氏AME曲线变成为夏氏γfMB直线。投资者可以在这条线的各点上结合M和γf,或借入更多资金投在M上而组成所需要的组合。在这里M点被认为是最佳的组合,因为与γf相结合,在马柯威茨的一套有效的组合中,除了M外,没有其他组合(不在线上)与位于线上的任何组合,其风险相同而预期收益比它更高的了。一般都把γfMB线与AME曲线相合的那一点,即切点M看作是市场组合,在均衡情况下,它所包括的所有证券是与其市场价值成比例的。

概括而言,由投资者混合市场组合和无风险证券的投资所形成的γfMB线,称为资本市场线。其含义可从无风险收益率和市场的预期收益两方面用数学公式表示如下:

用文字说明就是,资本市场上的一个证券组合的预期收益E(γP),等于无风险证券的预期收益(γf)加上每单位风险的预期收益。前一部分可以说是“时间的价格”,后一部分可以叫作“风险的价格”。公式的后一部分是资本市场线的坡度,等于市场组合的预期收益与无风险证券收益之差(E(γm)—γf)除以市场组合的(δm)商,它表明,证券组合的风险每增加一个单位,应增加多少预期收益。例如:γf=10%,E(γm)=15%,δ=20%,代入公式:

资本市场线Capital Market Line

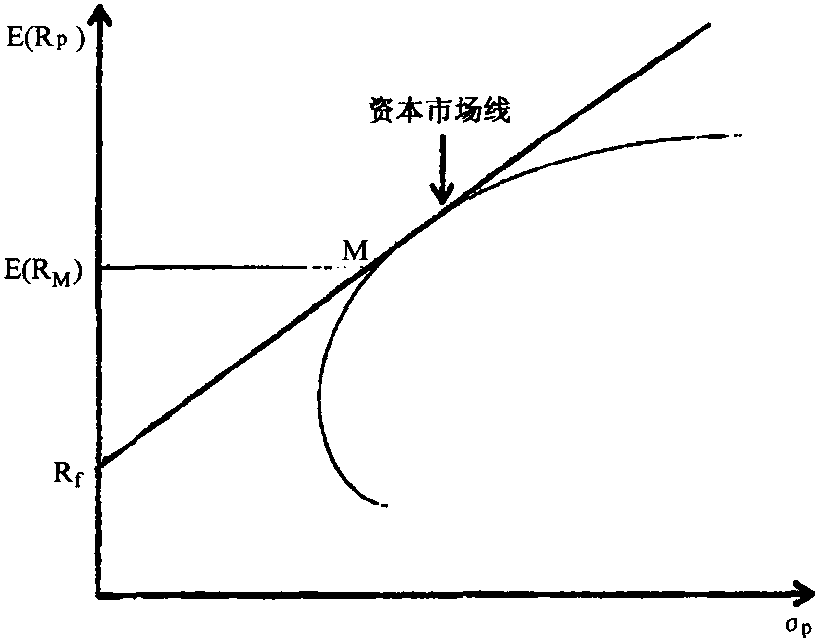

由无风险资产与有风险资产共同构成的所有资产组合集合的效率前沿(参见“资产组合的风险”和“资产组合的收益”)。资本市场线可用下述公式表示:

式中:E(RP)——资产组合的期望收益;E(RM)——市场资产组合的期望收益;σP——资产组合的标准差;σM——市场资产组合的标准差;Rf——无风险资产的期望收益(见图6-9)。

图6-9 资本市场线

投资者可以根据自己对收益和风险的偏好在资本市场线上移动,选择最适合于自己的投资组合,并获得最大效用。所有的组合都是由于投向有风险资产的资金比例不同而形成的。一般我们可以利用下列公式算出资本市场线上每一个投资组合的期望收益与标准差:

E(RP)=WME(RM)+(1-WM)RfσP=WσM

式中:WM——市场投资组合在资产组合中所占权重;E(RM)——市场资产组合的期望收益;Rf——无风险资产的期望收益。

资本市场线的主要意义是要获得较大的报酬率就一定要承担较大的风险。资本市场线实际上是无风险借贷条件下的效率前沿,资本市场线上的每一个资产组合仅包含系统风险,总风险中的非系统风险可因投资多元化而有效地除去。

资本市场线capital market line,CML

资本市场线的斜率等于市场证券组合预期收益率与无风险证券预期收益率之差( M-rf),然后除以它们的风险差(δM-0),即(

M-rf),然后除以它们的风险差(δM-0),即( M-rf)/δM,由于资本市场线的垂直截距是rf,资本市场线的特征可用下列方程描述:

M-rf)/δM,由于资本市场线的垂直截距是rf,资本市场线的特征可用下列方程描述:

资本市场线的垂直截距常常被视为是时间等待的报酬,其斜率常被认为是承受每一单位风险的报酬。

- 鸦胡石影子布儿是什么意思

- 鸦胡石影子布儿朵朵云儿了口恶心是什么意思

- 鸦舅是什么意思

- 鸦色是什么意思

- 鸦葬婆是什么意思

- 鸦葱是什么意思

- 鸦虎子是什么意思

- 鸦蝉是什么意思

- 鸦衔草是什么意思

- 鸦跖花是什么意思

- 鸦路是什么意思

- 鸦轧是什么意思

- 鸦阵不知人意,黄昏飞向城头。是什么意思

- 鸦阵翻丛,枯柳两三声。是什么意思

- 鸦雀是什么意思

- 鸦雀不到是什么意思

- 鸦雀不闻是什么意思

- 鸦雀哩是什么意思

- 鸦雀子是什么意思

- 鸦雀无声是什么意思

- 鸦雀无闻是什么意思

- 鸦雀鸨是什么意思

- 鸦雏是什么意思

- 鸦青是什么意思

- 鸦青宝石是什么意思

- 鸦青纸是什么意思

- 鸦青钞是什么意思

- 鸦项枪是什么意思

- 鸦飞不过的田宅,贼扛不动的金银山是什么意思

- 鸦飞雀乱是什么意思

- 鸦飞鹊乱是什么意思

- 鸦髻是什么意思

- 鸦鬓是什么意思

- 鸦鬟是什么意思

- 鸦鬟蝉髢是什么意思

- 鸦鸟是什么意思

- 鸦鸟喧噪是什么意思

- 鸦鸣鹊噪是什么意思

- 鸦鸦是什么意思

- 鸦鸦乌是什么意思

- 鸦鸦尔何物,飞飞来庙庭。是什么意思

- 鸦鹊是什么意思

- 鸦鹊子是什么意思

- 鸦鹊宿是什么意思

- 鸦鹊无声是什么意思

- 鸦鹊衣是什么意思

- 鸦鹊饭是什么意思

- 鸦鹘是什么意思

- 鸦鹘关是什么意思

- 鸦麻是什么意思

- 鸦黄是什么意思

- 鸦黄双凤翅,麝月半鱼鳞。是什么意思

- 鸦默悄声是什么意思

- 鸦默悄静是什么意思

- 鸦默无声是什么意思

- 鸦默雀动是什么意思

- 鸦默雀静是什么意思

- 鸦默雀静儿是什么意思

- 鸦默鹊静是什么意思

- 鸧是什么意思