自回归综合移动平均数预测ARIMA forecast

是指一种时间序列分析法,它是在1970年由博克斯(G.E.P.Box)和詹金斯(G.M.Jenkins)建立的。两位学者定义了自回归综合移动平均及季度自回归综合移动平均两类模型,并且提供了从这两类模型中选择一个合适模型的方法。(1) ARIMA模型的理论架构。假定{Yt}(t=0,±1,±2,…)是由随机过程产生的等时距系列,具备稳态与可逆转的特性。再设{at}(t=0,±1,±2,…)代表“白噪音”(即误差项)。并假定atiid~N(o,δa2)。iid表示独立且同分布。可用两种完全不同的模型来表现Yt数列的产生过程。

❶自回归模型(简写为AR(P)),即将时序的现在值Yt对其过去值Yt-1,Yt-2,…,Yt-p,进行回归,由此得到如下AR(P)模型(即P阶自回归模型)

yt=1yt-1+2yt-2+…+pyt-p+at

或变为(1-1B-2B2-…-pBp)yt=at其中yt=Yt-μ,μ为均值,12,…,p为自回归系数,B为滞后移动运算子,P为滞后次数。❷移动平均模型(简写为MA(q)),即把时序的现在值Yt表示为现在和过去冲击(误差)的移动平均。MA(q)模型的数学表示为:

yt=at-θ1at-1-θ2at-2-…-θqat-q

或写为yt=(1-θ1B-θ2B2-…-θqBq)at 其中,θ1,θ2,…,θq为移动平均系数,q为移动次数。上式为q阶移动平均模型。有限次数的AR(P)模型可以改写为无限次数的MA(∞)模型,即yt=φp-1(B)at 其中φp(B)=1-1B-2B2-…-pBp。

以AR(1)为例:

yt=(1-1B)-1at|1|<1

=(1+1B+12B2+…)at

yt=1yt-1+2yt-2+…+pyt-p+at-θ1at-1-θ2at-2-…-θqat-q

或写为:(1-1B-2B2-…-pBp)yt=(1-θ1B-θ2B2-…-θqBq)at

如ARMA(1,1)可写为(1-1B)yt=(1-θ1B)at

为进一步考虑非稳态数列,可将上述ARMA(p,q)模型一般化。即对序列Yt取d次差分,再做ARMA计算,这就是最一般的ARIMA(p,d,q)模型:φp(B)(1-B)dyt=θ0θq(B)at 其中,p(B)=1-1B-2B2-…-ppBp,θq(B)=1-θ1B-θ2B2-…-θqBq,θ0为常数项,代表趋势值,d为差分次数。当d=0时,表示Yt为稳态数列;d>0时,Yt为非稳态数列,此时可借助差分的方式将之变为稳态数列。如d=1时,表示非稳态的Yt数列经过一次差分后即成为稳态,d=2时则要经过两次差分,如此类推,且(1-B)dyt=(1-B)dYt(2)预测。当一个模型经过设定、估计与诊断性检查等反复的修正过程而确定满意后,即可用之进行预测。现将ARIMA(p,d,q)模型写为:φ(B)Yt=θ(B)at 式中φ(B)=φ(B)(1-B)d;当d=0时为稳态数列,而Yt则可视为yt=(Yt-μ)

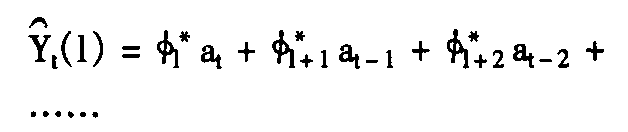

令Yt+1(l≥1)代表以t为预测起始点时,l期之后的观察值。亦即

Yt+1=φ1Yt+l-1+……+φp+dYt+l-p-d+θ1at+l-1-……-θqat+1-q+at+1

进一步以 t(l)代表Yt+1的最佳预测值,即

t(l)代表Yt+1的最佳预测值,即

t(l),方差为Var[et(l)]的常态分配,亦即

t(l),方差为Var[et(l)]的常态分配,亦即Yt+1~N{ t(l),Var[et(l)]}

t(l),Var[et(l)]}

式中α代表显著水准。当σ未知时,在大样本的情况下,可利用样本残差算出的标准差Sα替代,而得到近似的结果。

式中α代表显著水准。当σ未知时,在大样本的情况下,可利用样本残差算出的标准差Sα替代,而得到近似的结果。- 清官册是什么意思

- 清官难断家务事是什么意思

- 清官难断家务事是什么意思

- 清官难断家务事是什么意思

- 清官难断家务事是什么意思

- 清定东陵是什么意思

- 清实录是什么意思

- 清实录是什么意思

- 清实录是什么意思

- 清实录是什么意思

- 清实录是什么意思

- 清实录是什么意思

- 清实录中华书局是什么意思

- 清实录宁夏资料辑录是什么意思

- 清实录山东史料选是什么意思

- 清实录经济史资料—农业编(顺治—嘉庆朝1644—1820)是什么意思

- 清实录贵州资料辑要是什么意思

- 清客相公是什么意思

- 清宣宗是什么意思

- 清宣宗慕陵是什么意思

- 清宣宗(旻宁)是什么意思

- 清宣瘀热汤是什么意思

- 清宣统帝(溥仪)是什么意思

- 清室优待条件是什么意思

- 清室优待条件是什么意思

- 清室外纪是什么意思

- 清宫是什么意思

- 清宫丸(1)是什么意思

- 清宫丸(2)是什么意思

- 清宫丹是什么意思

- 清宫丹是什么意思

- 清宫丹是什么意思

- 清宫丹是什么意思

- 清宫八仙糕是什么意思

- 清宫医案研究是什么意思

- 清宫十三朝是什么意思

- 清宫及满族菜点集萃是什么意思

- 清宫史续编是什么意思

- 清宫寿桃丸(蟠桃丸)是什么意思

- 清宫截照揭秘是什么意思

- 清宫松龄补酒与清宫松龄补剂是什么意思

- 清宫汤是什么意思

- 清宫汤是什么意思

- 清宫汤是什么意思

- 清宫汤是什么意思

- 清宫汤去莲心麦冬加银花赤小豆皮方是什么意思

- 清宫汤去莲心麦冬加银花赤小豆皮方是什么意思

- 清宫粥是什么意思

- 清宫药引精华是什么意思

- 清宫词是什么意思

- 清宫词是什么意思

- 清宫述闻是什么意思

- 清宫述闻(初、续编合编本)是什么意思

- 清宵庭树下凉飕,蟋蟀吟秋声正悲。是什么意思

- 清容居士集是什么意思

- 清容居士集是什么意思

- 清寤斋心赏编是什么意思

- 清尊录是什么意思

- 清少纳言是什么意思

- 清少纳言是什么意思