经营杠杆Operating Leverage

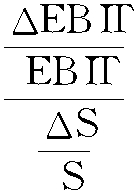

亦称“营业杠杆”,或称“营运杠杆”。企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。在一定的营业收入范围内,固定成本总额是不变的。随着营业收入的增加,单位固定成本就会降低,从而单位产品的利润提高,营业利润的增长率将大于营业收入的增长率;反之,营业收入的下降会提高单位产品固定成本,从而单位产品的利润减少,营业利润的下降率将大于营业收入的下降率。经营杠杆的大小一般用经营杠杆系数表示,计算公式为:DOL= 。式中,DOL代表经营杠杆系数;ΔEBIT代表息税前利润变动额;EBIT代表变动前息税前利润;ΔS代表营业收入(销售量)变动量;S代表变动前营业收入(销售量)。

。式中,DOL代表经营杠杆系数;ΔEBIT代表息税前利润变动额;EBIT代表变动前息税前利润;ΔS代表营业收入(销售量)变动量;S代表变动前营业收入(销售量)。

经营杠杆Degree of Operating Leverage

在某一固定成本比重下,销售量变动对企业税息前收益的作用。在企业经营管理中,经营风险在一定程度上取决于企业固定成本的大小,原因在于:固定成本不随销售量的增加而增加,在相关的产销范围内,随着产销量的增长,单位产销量所负担的固定成本就会相对减少。特别是当企业固定成本占很大比重时,只要企业的销售量略有变化,就会导致税息前收益的大幅度变化,这一变化通常用经营杠杆系数来衡量,其计算公式为:

式中: DOL——经营杠杆系数;EBIT——变动前的税息前收益;ΔEBIT——税息前收益变动额;S——变动前的销售额;ΔS——销售变动额。

又因为:EBIT=Q(P-V)-F,ΔEBIT=ΔQ(P-V),所以

式中:P——单位销售价格; V——单位变动成本;Q——销售量;F——固定成本。

经营杠杆系数通常大于等于1。在固定成本不变的情况下,销售额越大,经营杠杆系数越小,经营风险也就越小;反之,销售额越小,经营杠杆系数越大,经营风险越大。当销售额达到盈亏平衡点时,经营杠杆系数趋近于无穷大,此时企业经营只能保本,若销售量略有增加,即可获利,略有减少,则出现亏损;当经营杠杆系数趋近1(且大于1)时,企业税息前收益达到最大值。

经营杠杆

亦称营业杠杆或营运杠杆。企业经营决策中对经营成本中固定成本的使用。企业总成本由固定成本和变动成本两部分组成。在一定的产销规模条件下,变动成本随着产品产销量的变动而变动,单位产销量承担的变动成本不变。固定总成本不随产品产销量的变动而变动,而单位产销量承担的固动成本却会减少,从而给企业带来额外收益,即产生经营杠杆利益。但是,同时它也承受产销量变动使单位固定成本提高的风险,即经营风险。经营杠杆的作用程度可用经营杠杆系数反映。经营杠杆系数指息税前利润变动率相当于销售额变动的倍数。

经营杠杆operating leverage

当企业经营达到损益平衡点后,利润将迅速上升。给定的销售量的增加会带来利润更大百分数的增加。在销售量未达到损益平衡量以前,这个关系同样存在,只是方向与此相反。

经营杠杆一词指的就是利润对销售量变化的反应程度。任何产量水平上的经营杠杆率,可用代数式表示如下:

经营杠杆是企业成本结构的函数,特别是固定成本对总成本的比率。如果一个企业没有固定成本,则经营杠杆率等于1,销售量一个给定的变化,会使利润发生同比例的变化。如确有固定成本,企业的经营杠杆率则为正值,大于1,此时一个给定的销售量的变化会给利润带来更大比例的变化。固定成本占总成本的比重越高,经营杠杆率亦越大。任何销售量水平上的DOL,可直接地用成本结构表示为:

未来时期是不确定的,销售收益可能发生变化,带来利润的变化。利润的变化性和未来利润的不确定性,称为营业风险。经营杠杆率也是营业风险的一个重要决定因素。

- 京师日记录要是什么意思

- 京师朱子学派是什么意思

- 京师清真第一两等小学堂是什么意思

- 京师药行商会配方是什么意思

- 京师雨雹之灾是什么意思

- 京广什货店是什么意思

- 京广铁路是什么意思

- 京广铁路是什么意思

- 京广铁路是什么意思

- 京开公路大名段是什么意思

- 京式面点是什么意思

- 京张铁路是什么意思

- 京房是什么意思

- 京房是什么意思

- 京房是什么意思

- 京房是什么意思

- 京房是什么意思

- 京房是什么意思

- 京房是什么意思

- 京房是什么意思

- 京房易章句是什么意思

- 京房识律是什么意思

- 京承铁路是什么意思

- 京报是什么意思

- 京报是什么意思

- 京报是什么意思

- 京报是什么意思

- 京报是什么意思

- 京报是什么意思

- 京报是什么意思

- 京报是什么意思

- 京报副刊是什么意思

- 京控是什么意思

- 京控是什么意思

- 京族是什么意思

- 京族是什么意思

- 京族是什么意思

- 京族三岛是什么意思

- 京族传统服饰是什么意思

- 京族哈节是什么意思

- 京族哈节是什么意思

- 京族哭嫁是什么意思

- 京族民居是什么意思

- 京族舞蹈是什么意思

- 京族迎亲是什么意思

- 京族风俗志是什么意思

- 京族食俗是什么意思

- (京本增补校正全像)忠义水浒志传评林是什么意思

- 京本忠义传是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京本通俗小说是什么意思

- 京杭大运河是什么意思