1.工业生产的类型对成本计算方法的选择

产品成本是在生产过程中形成的,生产类型不同,成本计算方法不同;同时,计算产品成本的目的是加强成本管理,对成本管理的要求不同,成本计算方法也不同。因此,要正确计算产品成本,就必须适应不同的生产特点和管理要求,选择正确的成本计算方法

(1)工业企业的生产类型

工业企业的生产类型是由生产的工艺特点和组织特点决定的。

工业企业的生产按照生产过程的工艺特点分类,可以分为单步骤生产和多步骤生产两类。单步骤生产是指生产工艺过程不能间断或生产工作地点不便于分散进行的生产。如发电、采掘、铸件等生产。这类生产通常生产周期较短,只能由一个企业进行,而不能由几个企业协作进行。

多步骤生产是指生产工艺过程可以间断为若干个生产步骤、生产活动可以分散在不同的时间和不同的地点进行的生产。如纺织、冶金、机械制造等生产。多步骤生产可以由一个企业单独进行,也可以由几个企业协作进行。

工业企业的生产按照生产组织特点分类,可以分为大量生产、成批生产和单件生产三类。

大量生产是指不断重复生产品种相同的产品生产。这类生产一般产量大、品种少,并且比较稳定。如冶金、采掘、化工、造纸等生产。

产品成本核算的基本程序图

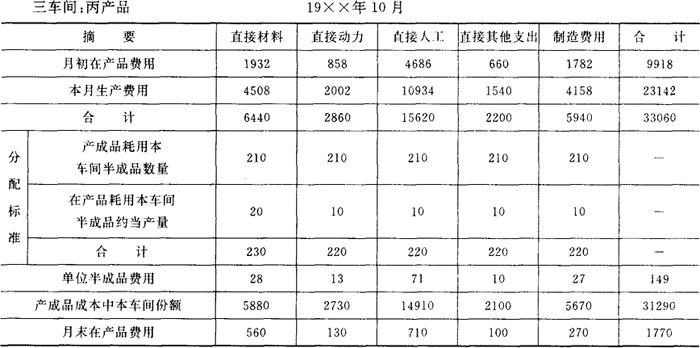

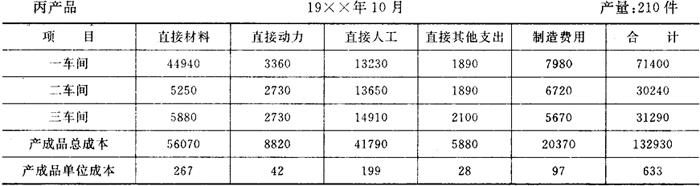

根据各车间成本计算单编制产成品成本汇总计算表,见下页表。

根据产品成本汇总计算表编制会计分录:

借:产成品-丙 132,930

贷:生产成本-基本生产成本-一车间 71,400

-二车间 30,240

-三车间 31,290

采用平行结转分步法,各步骤可以同时计算产品成本,不必等待以前步骤半成品成本逐步结转;并且可以直接提供按原始成本项目反映的成本资料,不必进行成本还原;从而简化和加速了成本计算工作。但因平行结转分步法各步骤成本计算单只归集本步骤发生的生产费用,而不计算所耗上一步骤半成品费用,因而不能全面反映各步骤的生产耗费水平,也无法计算各步骤半成品成本;并且由于半成品实物的结转和成本的结转相脱节,各步骤成本计算单上月末在产品成本与实际结转在本步骤的在产品占用的资金不一致,不利于加强各步骤的资金管理和实物管理。所以,平行结转分步法适用于半成品种类繁多,逐步结转半成品成本的工作量太大,管理上又不要求提供半成品成本资料的企业使用;在采用这种方法时,应加强各步骤在产品的数量核算,以便为在产品实物管理和资金管理提供资料。

产成品成本汇总计算表

- N000440 能量博览是什么意思

- N000441 环宇搜奇是什么意思

- N000442 中学生文库(精选)·科学探索辑是什么意思

- N000445 珍贵的启示是什么意思

- N000446 新编十万个为什么图画本是什么意思

- N000447 新编十万个为什么是什么意思

- N000448 马虎城奇遇是什么意思

- N000449 少年科学文库是什么意思

- N000450 彩色幼儿知识百科是什么意思

- N000451 中国孩子的疑问是什么意思

- N000452 茅以升科普文集是什么意思

- N000453 明天的科学是什么意思

- N000454 科学365天(1)是什么意思

- N000455 南极之梦是什么意思

- N000456 少年儿童现代生活知识图库·宇宙·地球是什么意思

- N000457 少年儿童现代生活知识图库·人体奥秘是什么意思

- N000458 少年儿童现代生活知识图库·植物王国是什么意思

- N000459 儿童十万个为什么是什么意思

- N000460 探险世界是什么意思

- N000461 大不列颠少儿科技小百科是什么意思

- N000462 少年儿童现代生活知识图库·动物世界是什么意思

- N000463 小学生自然大观是什么意思

- N000464 千奇百怪的动物世界是什么意思

- N000465 中国科技精粹是什么意思

- N000467 十万个考考你是什么意思

- N000468 神游电脑王国是什么意思

- N000469 神秘的世界是什么意思

- N000472 天·地·人是什么意思

- N000473 科技五千年是什么意思

- N000474 身边高技术是什么意思

- N000476 小学生十万个为什么?是什么意思

- N000477 天是什么意思

- N000478 海是什么意思

- N000479 人是什么意思

- N000480 地是什么意思

- N000481 王敬东科普文集是什么意思

- N000482 揭开世界之谜是什么意思

- N000483 探险风云是什么意思

- N000484 图解十万个为什么是什么意思

- N000485 爱因斯坦文集是什么意思

- N000486 竺可桢文集是什么意思

- N000487 《梦溪笔谈》译注(自然科学部分)是什么意思

- N000488 茅以升文集是什么意思

- N000489 蔡元培论科学与技术是什么意思

- N000490 茅以升选集是什么意思

- N000491 科学·哲学·社会是什么意思

- N000492 南开大学自然科学论文摘要集(1981—1987)是什么意思

- N000493 数学·科学·哲学是什么意思

- N000494 《原理》——时代的巨著是什么意思

- N000495 自然科学发现经验的探索是什么意思

- N000497 钱伟长科学论文选集是什么意思

- N000498 竺可桢日记(Ⅲ—Ⅴ)是什么意思

- N000499 天地生综合研究是什么意思

- N000500 杨振宁演讲集是什么意思

- N000501 俞大绂论文集是什么意思

- N000502 中国当代科学家锦言是什么意思

- N000503 1989年内蒙古科学技术年鉴是什么意思

- N000504 严济慈科技言论集是什么意思

- N000505 1990年内蒙古科学技术年鉴是什么意思

- N000506 高士其全集(第一卷)是什么意思