数学规划mathematical programming

在一定约束条件下解目标最优化问题的数学方法。又称规划论、数学规划论。是运筹学(见运筹学模型)重要分支之一。它应用于最优化设计,资源配置与管理等方面。构成一个数学规划问题的基本要素是:❶决策变量,反映系统内部要作出决策的具体对象;

❷约束条件,是决策变量所受到的限制,表示为决策变量的函数方程和不等式;

❸目标,决策人所选择的变量系统效益的指标,表示为决策变量的函数,称为目标函数。数学规划包括线性规划、整数规划、多目标规划、动态规划、非线性规划、组合规划、随机规划、模糊规划、参数规划、几何规划等。

线性规划 目标函数和约束方程都是线性的数学规划。1939年苏联数学家坎托罗维奇(Л.В.Канторович)发表的《生产组织与计划中的数学方法》一书,是有关线性规划的最早文献。1947年美国丹齐克(G.B.Dantzig)提出线性规划问题的一般形式和单纯形法后,使线性规划得到了较多的应用,电子计算机技术的进展,对线性规划的发展起了很大的推动作用。它是运筹学中应用最广的一个分支。线性规划还可结合投入产出法,网络分析法,对策论等方法建立相应的最优化模型。

线性规划的标准形式:

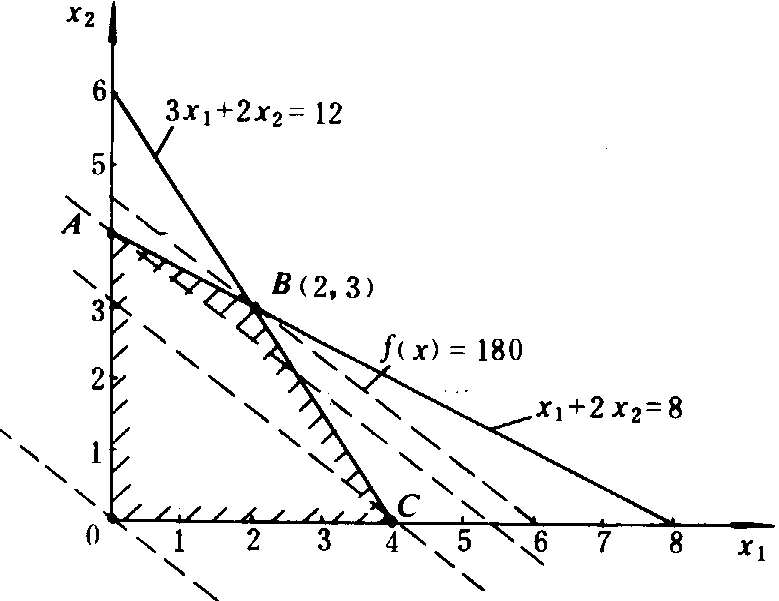

,再代入各式。例,某地计划生产两种农产品x1和x2,生产100千克产品x1需消耗农用物资A 3千克,消耗物资B 1千克,而生产100千克产品x2需要消耗农用物资A 2千克,B2千克,农用物资A和B的可供应量分别是12千克和8千克,两种农产品可获得的销售利润分别为x1=0.3元/千克,x2=0.4元/千克。求如何安排产品x1和x2的产量,以获得最大销售利润。上述问题是要确定x1和x2的值,满足约束条件:3x1+2x2≤12,x1+2x2≤8,x1≥0,x2≥0,使目标函数f(x)=30x1+40x2取最大值。通过引入松弛变量x3,x4,可化为标准形式:max f(x)=30x1+40x2

,再代入各式。例,某地计划生产两种农产品x1和x2,生产100千克产品x1需消耗农用物资A 3千克,消耗物资B 1千克,而生产100千克产品x2需要消耗农用物资A 2千克,B2千克,农用物资A和B的可供应量分别是12千克和8千克,两种农产品可获得的销售利润分别为x1=0.3元/千克,x2=0.4元/千克。求如何安排产品x1和x2的产量,以获得最大销售利润。上述问题是要确定x1和x2的值,满足约束条件:3x1+2x2≤12,x1+2x2≤8,x1≥0,x2≥0,使目标函数f(x)=30x1+40x2取最大值。通过引入松弛变量x3,x4,可化为标准形式:max f(x)=30x1+40x2满足约束:3x1+2x2+x3=12

x1+2x2+x4=8

xj≥0,(j=1,2,3,4)该例可用图解法求解(图1),图1中各约束方程所围成的阴影区域ABCO上的每个点(包括边界上的点)都是满足约束条件的解,为可行解,该区域为可行域。A、B、C、D为顶点(可行域有时也可能无界)。目标函数f(x)=30x1+40x2,在坐标平面上是随f (x)取不同定值时的一族平行的等值线。位于同一直线上的点,具有相同的目标函数值。如图1中虚线所示。其中通过可行域顶点B的目标函数值最大,所以B点对应最优解,即x1=2, x2=3(百千克)f(x)=180(元)。图解法不适于求解高维问题。丹齐克提出的单纯形法,则是解高维线性规划问题的一种基本方法。它是基于凸集理论,即线性规划问题在几何学上,相当于满足线性约束集所构成的凸多面体(可行域),每一个顶点对应于线性规划问题的一个可行解,且满足非负约束,故又称为基本可行解。可以证明,线性规划若存在最优解,必在可行域顶点上达到,如图1中的B点所示。这是线性规划解的一个基本性质。因此,通过顶点的每一次迭代逐次改善目标函数值f(x),当达到某一顶点,不再能改进目标函数值时就得到最优解。单纯形法可以用单纯形表来实现。

图1 两种产品产量的可行域和最优解

对偶问题 任一线性规划问题(称为原问题),都存在另一个与它互为对偶的线性规划问题,称为对偶问题。设线性规划的原问题为:目标函数:

maxf(x)=cx (7)

满足约束:AX≤b (8)

X≥0 (9)

其对偶问题为:目标函数:ming(Y)=Yb (10)

满足约束:YA≥c (11)

Y≥0 (12)

式中 Y为1×m列向量。若问题有最优解,两者的目标函数值相等,即maxf (x)=min g(Y)。若原问题有可行解,但无最优解,则对偶问题无可行解。有时把原问题变换成对偶问题更便于求解。yi称为对偶变量。当得到实际问题的最优解时,Yi是第i种资源在实现最大利润时的一种价格估计,也称为资源bi的影子价格或机会成本。当yi=0时,表明第i种资源有剩余,原问题中对应的第i个约束方程的松弛变量大于零。当yi≠0时,表明第i种资源已充分利用,原问题中对应的第i个约束方程的松弛变量等于零。在保持原问题最优解的情况下,增加资源投入量△bi,引起目标函数值增量为△f(x)=△bixyi,yi=△f(x)/△bi,所以,对偶变量yi相当于资源bi的边际生产力。敏感性分析 (又称优化后分析)实际问题中,参数aij、bi和cj并非有唯一确定值。当其变动超出允许范围时将使问题的最优解发生变化,甚至不再是最优解。在保持问题最优解的情况下,分析参数aij、bi和cj允许变动的范围,称为敏感性分析。

运输问题 以最小的总运费将物资由m个供应地(称发点)运至n个需求地(称收点)的调运规划问题。这是一类特殊的线性规划问题。其数学形式为:目标函数:

的供需不平衡运输问题,可设置松弛变量,并引入相应的虚发点或虚收点。由于运输问题的特殊结构,其基本可行解仅有(m+n-1)个,且必存在一最优解。求解运输问题的简便方法有图上作业法和表上作业法。

的供需不平衡运输问题,可设置松弛变量,并引入相应的虚发点或虚收点。由于运输问题的特殊结构,其基本可行解仅有(m+n-1)个,且必存在一最优解。求解运输问题的简便方法有图上作业法和表上作业法。中国在1958年运用表上作业法规划物资调运。1980年以后,线性规划已在中国农业区域经济发展规划、农业生产的劳(力)畜(力)机械优化配备、饲料配方、农业投资分配等方面应用。1984年建立的中国种植业发展结构线性规划模型含8702个变量和3287个约束方程。国际上如1975年美国农业和农村发展中心的线性规划模型(CARD),其中最大的一个模型含75 000个变量和10 000个约束方程。

整数规划 要求全部或部分变量取整数值的数学规划。实际问题中的许多变量,如机器台数、人数等必须是整数,而线性规划的解不一定是整数,若简单地圆整为整数,其解不能保证是整数可行解或最优整数解。整数规划可分为纯整数规划和混合整数规划。前者要求全部变量是非负整数;后者仅要求部分变量是非负整数。当变量取值限制为0或1时,称为0—1规划。

线性整数规划 目标函数和约束方程是线性的整数规划。一般是在解线性规划问题基础上,采用分解算法和割平面法求得问题的最优整数解。给定整数规划问题A:minf(x),满足约束

和xj≥0,且是整数,i=1,2,…,m,j=1,2,…,n。分解算法需要首先放弃问题A的某些约束条件(通常是整数约束),以构成它的一个松弛问题B求解。这类分解算法包括分枝定界法和隐枚举法等。

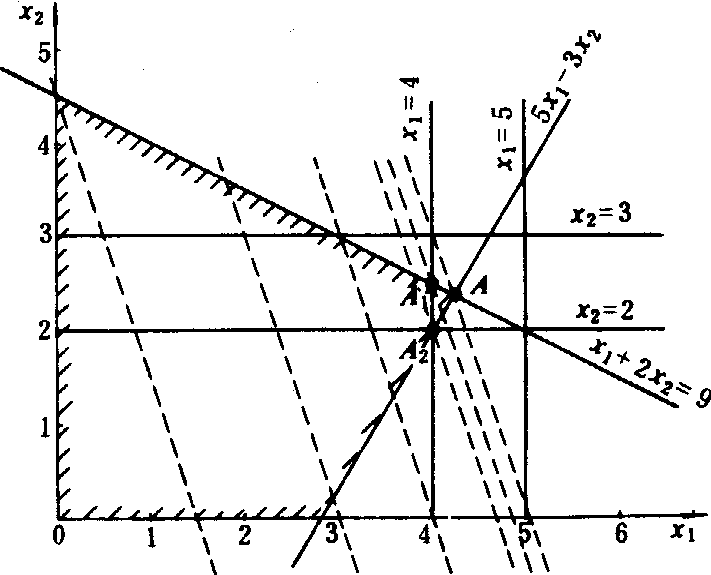

和xj≥0,且是整数,i=1,2,…,m,j=1,2,…,n。分解算法需要首先放弃问题A的某些约束条件(通常是整数约束),以构成它的一个松弛问题B求解。这类分解算法包括分枝定界法和隐枚举法等。分枝定界法 以下面的整数规划问题(A)为例。求:

maxf(x) =3x1+x2 (1)

满足条件:

,即图2中的A点,考察其中任意一个非整数变量,例如选

,即图2中的A点,考察其中任意一个非整数变量,例如选 ,可以认为x1的最优整数解值是x1≤4或x2≥5。因为在4与5之间不满足整数条件(5),于是可将问题(B)分解为两枝:新增约束条件x1≤4的问题(B1);和新增约束条件x1≥5的问题(B2)。问题(B1)的最优解为x1=4,

,可以认为x1的最优整数解值是x1≤4或x2≥5。因为在4与5之间不满足整数条件(5),于是可将问题(B)分解为两枝:新增约束条件x1≤4的问题(B1);和新增约束条件x1≥5的问题(B2)。问题(B1)的最优解为x1=4,

,即图2中的A1点。问题(B2)无可行域。因仍未得整数解,在问题(B1)中,考察仍为非整数的变量

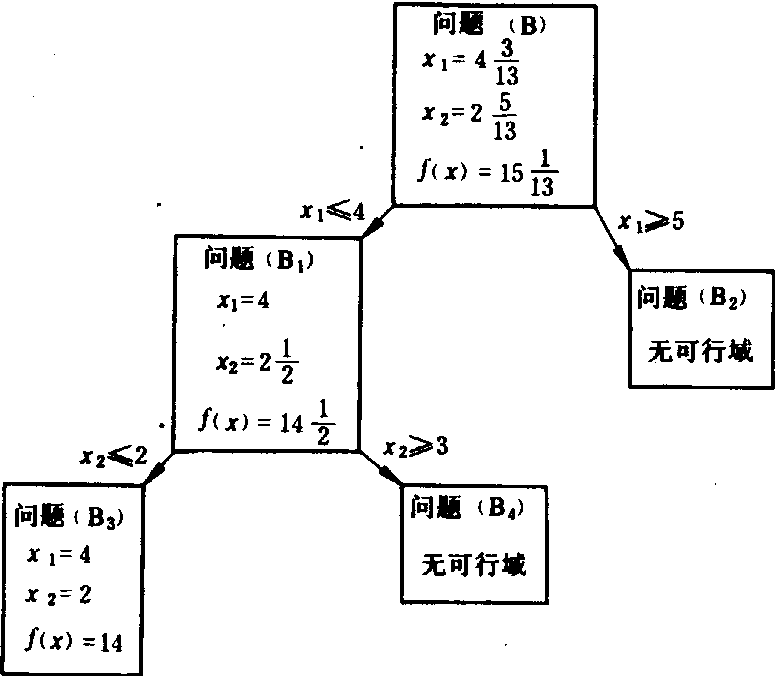

,即图2中的A1点。问题(B2)无可行域。因仍未得整数解,在问题(B1)中,考察仍为非整数的变量 ,进一步分解得:新增约束条件为x2≤2的问题(B3)和新增约束条件为x2≥3的问题(B4)。问题(B3)的最优解为x1=4,x2=2,f(x)=14,即图2中的A2点;问题(B4)无可行域。于是得到问题A的最优整数解为x1=4,x2=2,f(x)=14(图2中的A2点)。全部求解过程如图3所示。

,进一步分解得:新增约束条件为x2≤2的问题(B3)和新增约束条件为x2≥3的问题(B4)。问题(B3)的最优解为x1=4,x2=2,f(x)=14,即图2中的A2点;问题(B4)无可行域。于是得到问题A的最优整数解为x1=4,x2=2,f(x)=14(图2中的A2点)。全部求解过程如图3所示。

图2 分枝定界法的求解

图3 分枝定界法求解过程

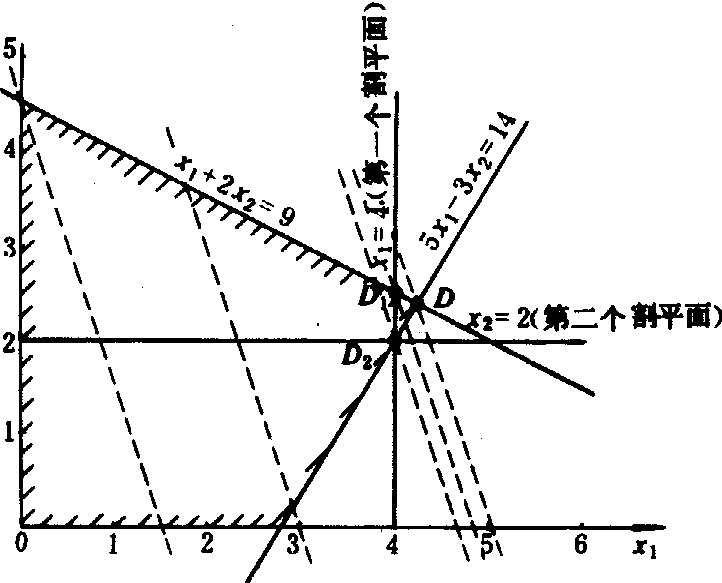

割平面法 仍以上例说明。首先求松弛问题(B)的最优解

即图4中的D点。其次在式(2)和式(3)中分别引入松弛变量x3,x4,得:

即图4中的D点。其次在式(2)和式(3)中分别引入松弛变量x3,x4,得:x1+2x2+x3=9 (6)

5x1-3x2+x4=14 (7)

然后把非整数的基变量x1和x2用非基变量x3、x4来表示,得

。因为x1、x2、x3、x4都必须取整数,故可得同余方程:

。因为x1、x2、x3、x4都必须取整数,故可得同余方程:

乘式(2)两边,用

乘式(2)两边,用 乘式(3)两边,然后把这两式相加,得

乘式(3)两边,然后把这两式相加,得 。由于x1必须为整数,因此得到一个新的约束条件x1≦4。x1=4就是整数规划的一个割平面。问题B增加这一约束条件后的最优解为图4的D1点,

。由于x1必须为整数,因此得到一个新的约束条件x1≦4。x1=4就是整数规划的一个割平面。问题B增加这一约束条件后的最优解为图4的D1点,

。再用同余方程(9)中x3和x4的系数分别乘式(2)与式(3)两边后两式相加,可得

。再用同余方程(9)中x3和x4的系数分别乘式(2)与式(3)两边后两式相加,可得

。由于x2必须为整数,得到又一个新约束条件x2≤2,x2=2是又一个割平面。再增加此约束条件后的最优解为图4的D2点,x1=4,x2=2,f(x)=14。它就是整数规划问题A的最优解。

。由于x2必须为整数,得到又一个新约束条件x2≤2,x2=2是又一个割平面。再增加此约束条件后的最优解为图4的D2点,x1=4,x2=2,f(x)=14。它就是整数规划问题A的最优解。多目标规划 研究具有多于一个目标函数问题的数学规划。也称多目标最优化。是数学规划的一个分支。1896年意大利经济学家帕雷托(V.Pareto)从经济学角度提出多目标最优化问题,并用权系数法解决了某些实际问题。1951年库普曼斯(T.C.Koopmans)最先引入了解的有效性概念。用来描述多目标规划最优解的性质,从而给出了多目标最优化的确切含义。农业系统实际问题大多有多目标要求,因而,多目标规划的研究与应用有重要意义。

图4 割平面法的求解

分类 多目标极小化问题通常记为(VMP):V-

f (x),此式表示目标向量f (x)=【f1(x),f2(x),…,fp(x)】T,在区域x(X

f (x),此式表示目标向量f (x)=【f1(x),f2(x),…,fp(x)】T,在区域x(X Rn)上,多个目标被同等级地极小化,V-min表示这是一个多目标规划问题。若构成的问题的目标向量f(x)和约束是x的线性函数,称(VMP)为多目标线性规划问题;若目标向量f(x)和约束不都是x的线性函数,称(VMP)为多目标非线性规划问题。

Rn)上,多个目标被同等级地极小化,V-min表示这是一个多目标规划问题。若构成的问题的目标向量f(x)和约束是x的线性函数,称(VMP)为多目标线性规划问题;若目标向量f(x)和约束不都是x的线性函数,称(VMP)为多目标非线性规划问题。解的有效性 多目标规划问题一般不存在绝对最优解,即使得各目标同时达到最优,这就需要引入有效解和弱有效解等概念。如果存在一个可行解

对于其他的可行解x,使得f(x)>f()(在向量的各目标分量间都存在“>”关系),则称为(VMP)问题的有效解或帕雷托最优解,也叫非劣解。如果存在一个可行解∈X,对于其他的可行解x,使得f (x)≥f(),且至少有一个目标分量之间是“=”关系,则称是(VMP)问题的弱有效解。多目标规划问题常存在多个有效解,由于各个有效解之间的不可公度性,即各个目标在本质上不能用同一个标准来度量。因此,有效解的选择与决策人的偏好函数有关,这也是多目标规划研究中的一个重要领域。

对于其他的可行解x,使得f(x)>f()(在向量的各目标分量间都存在“>”关系),则称为(VMP)问题的有效解或帕雷托最优解,也叫非劣解。如果存在一个可行解∈X,对于其他的可行解x,使得f (x)≥f(),且至少有一个目标分量之间是“=”关系,则称是(VMP)问题的弱有效解。多目标规划问题常存在多个有效解,由于各个有效解之间的不可公度性,即各个目标在本质上不能用同一个标准来度量。因此,有效解的选择与决策人的偏好函数有关,这也是多目标规划研究中的一个重要领域。多目标规划的算法 一般情况下是把多目标规划问题转化为单目标规划问题求解,如约束法、线性加权和法、分层求解法和参考点法。

约束法 设目标向量f(x)有p个目标分量f(x)=〔f1x,f2(x),…,fp(x)〕T,按照各个目标的相对重要性,选择其中最重要的一个目标设为主目标记为fk(x),其余目标则按设定的期望值b0i转化为(VMP)问题的约束条件fi(x)=bOi,从而构成一个单目标规划问题求解。多目标线性规划问题可表示为:目标函数:

minfk(x) (1)

满足约束:

线性加权和法 把多目标规划问题的各个目标,赋以不同的线性权系数ωi,并满足

ωi=1,得到一个目标函数为F(x)=ωTf(x)的单目标规划问题。当ωi>0,i=1,2,…,p,则其最优解是多目标规划问题的有效解,如果权系数分量中至少有一个ωi=0,则即为弱有效解。选取不同的权系数向量,将得到不同的有效解或弱有效解。权系数依据实际问题的背景和决策人的偏好而定。这种方法需要对多目标进行量纲和目标优化方向(极大或极小)的一致性处理。

ωi=1,得到一个目标函数为F(x)=ωTf(x)的单目标规划问题。当ωi>0,i=1,2,…,p,则其最优解是多目标规划问题的有效解,如果权系数分量中至少有一个ωi=0,则即为弱有效解。选取不同的权系数向量,将得到不同的有效解或弱有效解。权系数依据实际问题的背景和决策人的偏好而定。这种方法需要对多目标进行量纲和目标优化方向(极大或极小)的一致性处理。分层求解法 把目标向量f(x)=〔f1 (x),f2(x),…fp(x)〕T中的目标,按其重要程度进行排序,设f1(x)>f2(x)>…>fp(x),然后依优先次序逐级转化为单目标规划求极值。例如,先求解以f1(x)为目标的单目标规划问题,得到最优解1和目标函数值f1*。再求以f2(x)为目标的单目标规划问题:

,pi为各目标按其相对重要程度的优先级别,设p1≻p2>…>pp,则求第p个目标是偏差变量极小化即为:

,pi为各目标按其相对重要程度的优先级别,设p1≻p2>…>pp,则求第p个目标是偏差变量极小化即为:

理想点法 分别按各个分目标fi(x),i=1,2,…,p,求极小值f*i得到目标向量f*=(f*1,f*2,…f*p)T。由于向量f*的各个分量对于相应的分目标而言是最理想的值,故称f*为(VMP)问题的理想点。但这种状态一般是不可能的。理想点法的基本思想就是使得所求的目标向量f(x)与(VMP)问题理想点f*的偏差极小。如果把这种偏差视为距离,可以定义一个标量化罚函数

因此(VMP)问题就成为求偏差函数s的极小化问题,所得到的最优解就是问题(VMP)的有效解。求理想点太理论化,因此有人提出用希望值或参考点来代替理想点。1979年威尔兹贝克(A.P.Wierzbicki)基于参考点理论提出了参考点法,广泛应用于交互式多目标决策分析系统。

因此(VMP)问题就成为求偏差函数s的极小化问题,所得到的最优解就是问题(VMP)的有效解。求理想点太理论化,因此有人提出用希望值或参考点来代替理想点。1979年威尔兹贝克(A.P.Wierzbicki)基于参考点理论提出了参考点法,广泛应用于交互式多目标决策分析系统。动态规划 研究决策过程最优化问题的数学规划。由于决策过程常常可以离散化为多个决策阶段,故又称多阶段决策。1951年美国数学家贝尔曼(R.Bellman)提出最优性原理,1957年他发表《动态规划》专著。动态规划可应用于管理和最优控制,如农业工程项目投资决策、农业规划、水资源调度、生产库存与设备更新、农业资源分配、农业运输等。

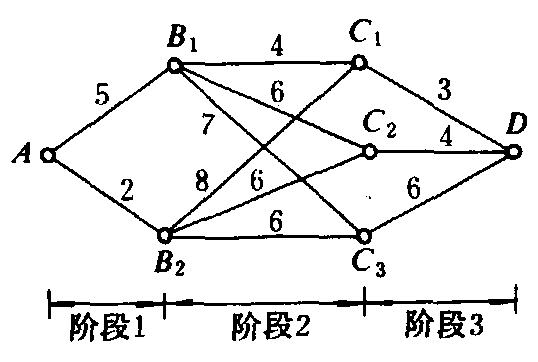

基本概念 以农产品运输的最短路线问题为例(图5)。农产品由A点运到D点可分为三个阶段,有多条备选路线,求其中运输距离最短的路线。第一阶段由A出发,有两个备选点:B1和B2。若选B1,则B1就是第一阶段的结果,也就是第二阶段的出发点。第二阶段从B1出发有三个备选点:C1、C2和C3。若选C1,第三阶段就从C1开始通到终点D。此时构成一条路线AB1C1D。总距离为AB1+B1C1+C1D=5+4+3=12。有五个基本概念:❶阶段,把一个系统决策过程按时间或空间划分成相关联的子过程。若阶段数有限,为离散决策过程。若阶段数无限,为连续决策过程。在图5中,阶段是按顺序编号的,也可逆序编号。

❷状态,用以描述系统在各个阶段上的时空位置,如各个阶段的始点就代表该阶段的状态。描述状态的变量称状态变量,常用K表示第k阶段的状态变量,一般每个阶段都有若干个可能的状态,如第三阶段的状态集合为{C1,C2,C3}。若状态是确定的,就称为确定性动态规划,若系统状态是随机的就称随机性动态规划。状态要满足无后效性,即给定某一时刻的状态(称为当前状态),此时刻以前的过程只能通过当前状态去影响以后过程的发展,而不能直接影响未来的发展。

❸决策,当给定某个阶段的状态x,对下一阶段的状态所作出的选择。描述决策的变量称为决策变量,记为uk(xk),它是一给定时刻状态xk的函数,可以是一组数或一向量。实际问题中决策变量的取值限制在某一范围,称为允许决策集合,记为D(xk),则有uk(xk)∈D(xk)。例如图5中从B1点出发的允许决策集合D(B1)={C1,C2,C3}。相应的路程为{4,6,7},若选取的点为C1,则u2(B1) =C1。

❹策略,从始点到终点的各阶段决策的序列称为一个策略。实际问题中都存在若干备选策略。全体备选策略称为允许策略集合,记为{u1(x1),u2(x2),…,un(xn)}。各阶段的决策变量uk(xk),(k=1,2,…,n)取值不同就得到不同策略,其中使全过程整体效益最好的决策称为最优策略。最优策略不一定是唯一的。如上例中AB1C1D和AB2C2D两条路线的距离都是12,均为最短,所以有两个最优策略: {A,B1,C1,D}和{A,B2,C2,D}。

❺指标函数,用以衡量决策过程优劣的一种指标,是x和u的函数,记为V(x,u)。在离散确定性问题中,通常是各阶段指标函数V(xk,uk)的加或乘。上例中求运输距离最短的指标函数就是各阶段指标函数的加:

图5 多阶段决策

贝尔曼的最优性原理 最优策略具有这样的性质:不论初始状态与初始决策如何,对于先前的决策所造成的状态而言,下余的那些决策必构成一最优策略。它是动态规划问题解法的基本依据,由此导出动态规划基本方程。

动态规划基本方程 离散确定性决策过程的动态规划基本方程为:

动态规划解法的主要特点是把n个变量的极值问题分解为n个单变量的极值问题,而且避免了穷举。

非线性规划 目标函数或约束条件中至少有一个是非线性函数的数学规划。

数学模型的一般形式 非线性规划的数学模型常写成以下形式:目标函数:

minf(x) (1)

满足约束:

计算方法 目前尚无通用算法。一般都用迭代算法,即逐渐逼近所求的解。通常按约束条件分为无约束极值问题和约束极值问题两大类。

无约束极值问题 在非线性规划中占有重要地位,除了本身的意义与应用外,它也是许多计算有约束极值问题的基础。

❶直接法。迭代中仅计算和比较函数值来逐步逼近最优解的方法。计算简便,但收敛较慢,只在变量较少时才适用。常用的有鲍威尔法,单纯形调优法和模式搜索法。

❷间接法。特点是在迭代中需要计算目标函数的一阶或高阶导数。常用的是以梯度法为基础的最速下降法、牛顿法和变尺度法。设有迭代公式:

约束极值问题 按约束条件的不同而有不同的解法。仅有等式约束时,可化为无约束问题求解;兼有等式约束和不等式约束时,可将不等式约束化为等式约束,再进而化为无约束问题求解;兼有线性约束和非线性约束时,可将问题化为线性问题,用线性逼近的方法求近似解。常用的有可行方向法,梯度投影法,拉格朗日乘子法,罚函数法,近似规划法等。

拉格朗日乘子法应用拉格朗日乘子λ把目标函数与约束等式联系起来。设有等式约束h(X)=0,求minf(X)。构造一个拉格朗日函数L(X,λ)=f(X)+λh(X),于是把原问题变为求函数L(X,λ)的无约束极值问题,其驻点条件为: ∂L/∂xi=0,∂L/∂λ=0。如求解minf(X)=4x12+5x22,h(X)=2x1+3x2-6=0,L(X,λ)=4x12+5x22+λ (2x1+3x2-6)。驻点条件为:

。因此解出: x1*=15/14,x3*=9/7,f(x*)=90/7。

。因此解出: x1*=15/14,x3*=9/7,f(x*)=90/7。罚函数法是根据约束的特点构造某种罚函数,然后把它加到目标函数上去,使有约束极值问题转化为无约束极值问题来求解。这种惩罚策略使违反约束的那些迭代点具有很大的目标函数值。于是使无约束问题的极值点或者无限地向可行集靠近;或者一直保持在可行集内移动,直到收敛于原来约束问题的极值点。

解的条件 为判断一个算法所产生的点是否为所给问题的解,需要知道解的必要和充分条件。库恩一塔克条件指出,局部极值点的必要条件是目标函数负梯度-▽f(X)可以表示为起作用诸约束方程的梯度的线性组合。在几何上这种条件表示为: 起作用约束方程的梯度向量构成一个锥体,目标函数的负梯度方向包含在此锥体内。一般地,这种条件并非是解的充分条件,但在约束条件函数都是凸的,而目标函数是凹的情况下都是充分的。

数学规划

即“规划论”。

数学规划

亦称“最优化理论”。研究目标函数在一定约束条件之下的极值问题的数学方法。数学规划包括线性规划和非线性规划、动态规划等。在军事上,可以应用线性规划解决兵器分配、部队中各种战斗兵器的配合问题、弹药及军需物资的运输,有限的资材在各机构之间的合理分配问题等。

- 𤎣是什么意思

- 𤎤是什么意思

- 𤎥是什么意思

- 𤎧是什么意思

- 𤎨是什么意思

- 𤎩是什么意思

- 𤎭是什么意思

- 𤎭狗是什么意思

- 𤎭虫是什么意思

- 𤎯是什么意思

- 𤎱是什么意思

- 𤏘是什么意思

- 𤏡道是什么意思

- 𤏰是什么意思

- 𤏱是什么意思

- 𤏶是什么意思

- 𤏶分是什么意思

- 𤏶心是什么意思

- 𤏶水是什么意思

- 𤏶糟是什么意思

- 𤏶肉是什么意思

- 𤏻是什么意思

- 𤏿是什么意思

- 𤐀是什么意思

- 𤐣是什么意思

- 𤐧是什么意思

- 𤐩是什么意思

- 𤐰是什么意思

- 𤐰子是什么意思

- 𤐰水子是什么意思

- 𤐱是什么意思

- 𤐲是什么意思

- 𤑓是什么意思

- 𤑳是什么意思

- 𤑶是什么意思

- 𤑷是什么意思

- 𤑹是什么意思

- 𤑺是什么意思

- 𤑺蠡是什么意思

- 𤑾是什么意思

- 𤒕是什么意思

- 𤒘是什么意思

- 𤒡是什么意思

- 𤒤是什么意思

- 𤒦是什么意思

- 𤒩是什么意思

- 𤒻是什么意思

- 𤓌是什么意思

- 𤓎冻鱼头是什么意思

- 𤓎凍魚頭是什么意思

- 𤓓是什么意思

- 𤓔是什么意思

- 𤓕是什么意思

- 𤓖是什么意思

- 𤓝是什么意思

- 𤓦是什么意思

- 𤓾是什么意思

- 𤓿是什么意思

- 𤔀是什么意思

- 𤔂是什么意思