利率与二元经济增长理论

1977年,西班牙经济学家、国际货币基金组织的工作人员加尔比斯提出的关于发展中国家利率的一种理论。他在《欠发达国家的金融中介和经济增长: 一种理论探讨》一文中分析了利率对二元经济增长的作用,修正和完善了麦金农的金融压制论。

加尔比斯认为,麦金农所提出的 “被分割的经济” 实为一种落后的、货币化程度低的一元经济。他在基本接受麦金农分析的一元经济特征的基础上,将利率和经济增长问题放在二元经济中分析。所谓二元经济是指具有以下四个特征的一种经济:

❶在这一经济中同时并存着先进的现代生产部门和落后的传统生产部门。由于这两类不同性质的投资者在生产效率上差别较大,故两者的实际收益水平相差悬殊。

❷现代化的生产过程需要大规模的投资,由于投资的不可分割性使小企业根本无法通过自筹资金来从事这种投资。

❸因为金融中介还处于萌芽状况,不能有效地动员和分配社会资源来满足两类投资者的需求,所以传统落后的生产部门的投资在相当程度上必须依刺自我融资。

❹政府对经济活动的干预,尤其是对利率的管制,加剧了经济的分割性,从而它不但无助于经济发展,反而成为经济发展的桎梏。

现代先进的生产部门的劳动生产率和产出收益较高,而落后的传统生产部门的劳动生产率和产出率较低。这种差别在发达国家也同样存在,只不过是相对的、暂时和可改变的。但在发展中国家,由于存在严重的金融压制 (利率管理),那些靠自融资金进行投资的、落后的传统生产部门无法通过技术革新消除其与现代先进企业之间在投资收益率上的暂时不一致性,并导致经济增长的低速度。要解决这一问题,必放弃对利率的管理和低利率政策。他认为 “用较高的 (均衡的) 实际利率刺激生产资源从传统的低效益投资部门转向现代技术投资部门,或许能导致整个经济增长率的明显加速。”他反对把经济发展视为生产力均等的同质资本的积累。利率对经济增长发生作用的着力点并非是增加储蓄或投资量,而在于提高投资效益,即通过对传统落后生产企业的改造来提高产出率。他从两方面对这一新观点作出论述:

首先分析储蓄、投资和利率。他假设:

❶整个经济由两个部门组成,A是落后或低效率的传统生产部门,B是现代的或技术先进的生产部门。

❷B比A的生产技术先进,B的资本收益率r2高于A的资本收益率r1 (r2>r1)。

❸B的劳动收益率W2大于A的劳动收益率W1 (W2>W1)。

❹两部门的生产要素被充分利用 (K=K1 +K2)。在以上假设基础上,整个经济的收入Y由各部门收入分别组成,即:

❶A基本上得不到银行贷款的支持,而B能获得一定量的银行贷款支持。

❷商业银行的存款为金融资产的唯一形式,A可以以此形式保有其未来消费的收入,而B则把其全部储蓄用于实际投资,故不以存款形式持有其储蓄。根据以上假设,他分析了两部门各自的储蓄、投资和利率关系。

就A而言,它不能从金融市场筹借资金而仅靠小量自我融资,其投资决策取决于自身的投资收益率和能获得的金融资产的实际收益率,A的投资函数为:

这里, ∂为商业银行存款利率, P*/P是预期通货膨胀率,故d-P*/P是存款的实际利率。

A的投资靠自我融资,故其收入中有相当一部分会以商业银行存款形式储蓄起来,这就意味着:

于是就有

于是就有 这样便得到A的储蓄一投资关系式:

这样便得到A的储蓄一投资关系式:

实际存款利率提高会增加投资成本,有抑制投资需求作用。虽然提高利率能使A释放出一部分资源,但B要利用这些资源需支付较高的费用。在这种情况下,B是否存在扩大投资的需求?加尔比斯提出,欠发达国家 “技术先进部门的资本实际收益可能非常大。因此除非在经济趋于过热的时候,投资会缩减,其他情况下大规模的投资是不会缩减的。换言之,经济总是渴望现代的资本和先进技术。在这种情况下,不能预期会缺乏投资需求,相反总是预期可投资的需求将远远超过可供给的资源。即是说,欠发达国家的投资机会是充足的,A释放的投资资源完全能被B充分、有效地利用。B存在的问题是: 能否有效地获得它所需的投资基金?

与A不同,B的投资基金有两个来源:

❶本部门的实物储蓄量。

❷银行借款。因此B的可投资基金来源的供给就为本部门的实际储蓄S2加部门A的金融储蓄 (因为部门B所进行的储蓄为实物储蓄,所以部门B没有金融储蓄,这样银行可贷资金便等于部门A的金融储蓄),即:

部门B和部门A相似,其投资决策也取决于两个因素:

❶投资的实际收益率。

❷银行贷款的实际利率。因此部门B的投资需求函数为:

这一投资函数表明,如果资本收益率r2上升或银行实际贷款利率 (b-P*/P)下降,则投资需求将加大。反之,则投资需求将减少。不过,B的投资需求Id2并非单独取决于 (b-P*/P),而取决于r2与(b-P*/P) 之差。由于在部门B,r2与(b-P*/P) 相比,实际资本收益率r2远远高于利率 (b-P*/P),所以部门B总是存在较大的投资冲动需求。相反,部门A的问题却是常常不能从银行借得它所需的投资基金。根据以上分析,B能够取得多少银行存款又取决于部门A的未使用的金融储蓄。而部门A的金融储蓄又取决于实际存款利率。因此,提高实际存款利率有利于减少部门A的低效率投资而相应地增加部门B的高效率投资,从而能在社会资源既定的条件下,加速整个经济的增长。

加尔比斯分析了利率管制的恶果。他认为在发展中国家由于多种原因,政府对利率人为地加以限制,实际利率常常被长期压制在均衡利率水平之下。其结果是引起了通货膨胀、经济不稳定和收入分配不公平等一系列不良后果,进而阻碍了经济增长。

(d-p*/p)(存款利率)

(b-p*/p)(贷款利率)

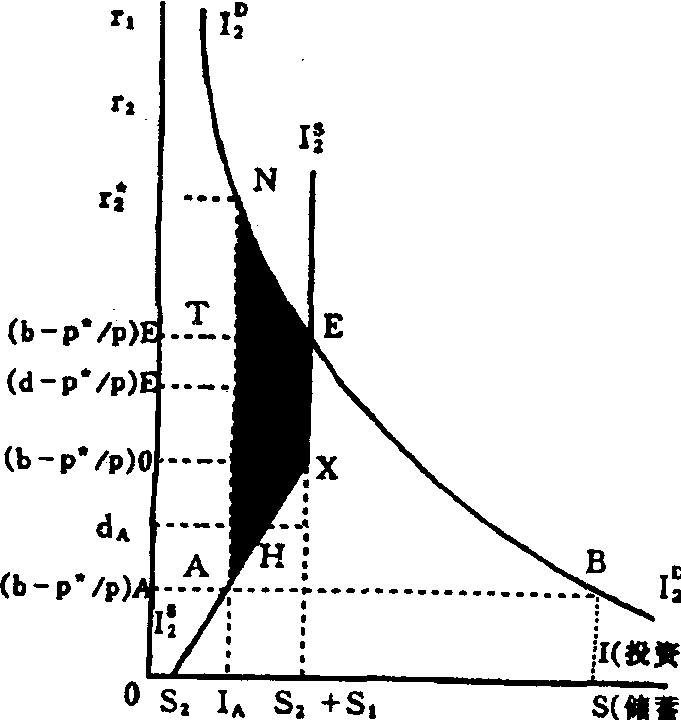

利率管制的恶果如图所示。

下图表示在既定时间内,先进技术部门B的可投资资源的供求情况。ID2曲线为B的投资需求曲线,IS2为部门B的可投资资源的供给曲线。假设利率为零时,A的金融储蓄也为零,B的可投资资源的供给只有其本身的实物储蓄量,即IS2=S2。由于A的可投资资源供给依存于金融储蓄的实际利率水平,而利率水平又作为A部门自我融资的机会成本,所以当利率上升时,A的金融储蓄将逐渐增加。当利率上升到(b-P*/P) 时,A将不作任何投资而把全部未消费的收入以金融资产形式进行储蓄。这是因为A已达到它的最高投资收益率(b-P*/P)。此时,B的可投资资源的供给就等于两部分的储蓄之和,即I2S=S1+S2。不过在这种情况下投资需求仍然大于投资供给。只有当利率为 (b-P*/P)E时,投资供求才一致。

发展中国家由于政府出自政治和制度等原因对利率进行管制,使利率水平难以达到均衡水平。如果在政府人为干涉下,一国利率水平被限制在 (b-P*/P)A的水平,投资需求过大而供给短缺。供给缺口为AB。这种情况可能给国民经济带来以下几方面的恶果:

❶低利率将使部门A的储蓄的收益降低而自融投资的预期收益率提高。于是A的金融储蓄减少,而低效益的投资增加。结果是减少了对B的可投资资源的供给。B因缺乏资本,其高收益的投资被限制在IA点。相应地,A的低收益投资总量为 (S2+S1)-IA。其结果是使整个经济损失了如图16-13中阴影部分ANEX所示的收入。这是因为B在IA投资的资本收益率为IA2,现行的低利率使本应用于B的投资资源 (S2+S1) -IA部分地被用于低收益部门A的投资,资源不能有效分配和利用,造成了产出的减少。

❷低利率使资本供求不平衡。可供投资资源的短缺产生迫使银行提高借款利率的强大压力。低利率还使投资需求过大导致物价上涨。前者由于发展中国家的利率受到法律、政治或制度的限制,投资供求的不平衡不能通过提高贷款利率加以解决; 后者由于通货膨胀直接降低了金融资产的实际利率,使A的潜在存款人因利率过低而只得把已储蓄的资金用于其他高收益的投资,减少了收入。而B因缺乏投资资金而损失了本来可以取得的收益,从而阻碍了经济增长。

利率与二元经济增长理论interest rate and dual econo-my growth

1977年,西班牙经济学家、国际货币基金组织的工作人员加尔比斯提出的关于发展中国家利率的一种理论。他在《欠发达国家的金融中介和经济增长:一种理论探讨》一文中分析了利率对二元经济增长的作用,修正和完善了麦金农的金融压制论。

加尔比斯认为,麦金农所提出的“被分割的经济”实为一种落后的、货币化程度低的一元经济。他在基本接受麦金农分析的一元经济特征的基础上,将利率和经济增长问题放在二元经济中分析。所谓二元经济是指具有以下四个特征的一种经济:

❶在这一经济中同时并存着先进的现代生产部门和落后的传统生产部门。由于这两类不同性质的投资者在生产效率上差别较大,故两者的实际收益水平相差悬殊。

❷现代化的生产过程需要大规模的投资,由于投资的不可分割性使小企业根本无法通过自筹资金来从事这种投资。

❸因为金融中介还处于萌芽状况,不能有效地动员和分配社会资源来满足两类投资者的需求,所以传统落后的生产部门的投资在相当程度上必须依赖自我融资。

❹政府对经济活动的干预,尤其是对利率的管制,加剧了经济的分割性,从而它不但无助于经济发展,反而成为经济发展的桎梏。

现代先进的生产部门的劳动生产率和产出收益较高,而落后的传统生产部门的劳动生产率和产出率较低。这种差别在发达国家也同样存在,只不过是相对的、暂时和可改变的。但在发展中国家,由于存在严重的金融压制(利率管理),那些靠自融资金进行投资的、落后的传统生产部门无法通过技术革新消除其与现代先进企业之间在投资收益率上的暂时不一致性,并导致经济增长的低速度。要解决这一问题,必放弃对利率的管制和低利率政策。他认为“用较高的(均衡的)实际利率刺激生产资源从传统的低效益投资部门转向现代技术投资部门,或许能导致整个经济增长率的明显加速。”他反对把经济发展视为生产力均等的同质资本的积累。利率对经济增长发生作用的着力点并非是增加储蓄或投资量,而在于提高投资效益,即通过对传统落后生产企业的改造来提高产出率。他从两方面对这一新观点作出论述:

首先分析储蓄、投资和利率:

他假设:

❶整个经济由两个部门组成,A是落后或低效率的传统生产部门,B是现代的或技术先进的生产部门。

❷B比A的生产技术先进,B的资本收益率r2高于A的资本收益率r1(r2>r1)。

❸B的劳动收益率W2大于A的劳动收益率W1(W2>W1)。

❹两部门的生产要素被充分利用(K=K1+K2)。在以上假设基础上,整个经济的收入Y由各部门收入分别组成,即:

Y=Y1+Y2=r1·K1+W1·L1+r2·K2+W2·L2 (1)

其中L为劳动力人数。(1)式表明:在生产资料充分利用和K(K=K1+K2)既定不变的情况下,K2增加必然减少K1,导致Y增加。因为这种资本结构的变化有利于提高整个经济的资本收益,而这种转变是由利率机制变动储蓄和投资在两部门之间的分配来实现的。类似地,他又从消费(储蓄)和投资角度推导出另一个社会总收入公式,即:

Y=C+I=C1+C2+I1+I2 (2)

两个部门除了在生产技术和投资收益水平上存在差异之外,还在获得银行信贷支持方面存在差异。他假设:

❶A基本上得不到银行贷款的支持,而B能获得一定量的银行贷款支持。

❷商业银行的存款为金融资产的唯一形式,A可以以此形式保有其未来消费的收入,而B则把其全部储蓄用于实际投资,故不以存款形式持有其储蓄。根据以上假设,他分析了两部门各自的储蓄、投资和利率关系。

就A而言,它不能从金融市场筹借资金而仅靠小量自我融资,其投资决策取决于自身的投资收益率和能获得的金融资产的实际收益率,A的投资函数为:

I1=H1(r,d-P*/P)·Y1 (3)

ₔH1/ₔr1>0

ₔH1/ₔ(d-P*/P)<0

这里,ₔ为商业银行存款利率,P*/P是预期通货膨胀率,故d-P*/P是存款的实际利率。

A的投资靠自我融资,故其收入中有相当一部分会以商业银行存款形式储蓄起来,这就意味着:Y1>C1+I1

于是就有I11(S1=Y1-C1)

这样便得到A的储蓄—投资关系式:

I1=S1-d(M1/P)/dt (4)

式中,d(M1/P)/dt是A的实际金融资产储蓄。这种以金融资产构成的储蓄与该部门的消费和投资无关。而主要取决于实际利率(d-P*/P)。用公式表示为:

(M1/P)d=L1(Y1r1d-P*/P) (5)

ₔ(M1/P)d/ₔY1>0ₔ(M1/P)d=ₔ(d-P*/P)>0

由(4)、(5)式可知,在其他情况不变的条件下,实际存款利率(d-P*/P)降低,部门A以金融资产形式储蓄的资产d(M1/P)/dt随之减少,相应地增加了A低效率的实际投资I1。相反,若提高(d-P*/P),就会扩大d(M1/P)/dt,减少A的低效率投资。此时,可将由于利率提高而从A部门的低效益投资减少中释放出的资源用于投资效益较高的B部门。

实际存款利率提高会增加投资成本,有抑制投资需求作用。虽然提高利率能使A释放出一部分资源,但B要利用这些资源需支付较高的费用。在这种情况下,B是否存在扩大投资的需求?加尔比斯提出,欠发达国家“技术先进部门的资本实际收益可能非常大。因此除非在经济趋于过热的时候,投资会缩减,其他情况下大规模的投资是不会缩减的。换言之,经济总是渴望现代的资本和先进技术。在这种情况下,不能预期会缺乏投资需求,相反总是预期可投资的需求将远远超过可供给的资源。即是说,欠发达国家的投资机会是充足的,A释放的投资资源完全能被B充分、有效地利用。B存在的问题是:能否有效地获得它所需的投资基金?

与A不同,B的投资基金有两个来源:

❶本部门的实物储蓄量。

❷银行借款。因此B的可投资基金来源的供给就为本部门的实际储蓄s2加部门A的金融储蓄(因为部门B所进行的储蓄为实物储蓄,所以部门B没有金融储蓄,这样银行可贷资金便等于部门A的金融储蓄),即:

Is2=S12+d(M1/P)dt

式中,s2是部门B未消费的收入(实物储蓄),d(M1/P)dt为部门A以金融资产形式进行的储蓄中未使用的部分。

部门B和部门A相似,其投资决策也取决于两个因素:

❶投资的实际收益率。

❷银行贷款的实际利率。因此部门B的投资需求函数为:

Id2=H2(r2,b-P*/P)Y2ₔH2/ₔr2>0ₔH2/ₔ(b-P*/P)<0

式中,b为银行贷款的名义利率;(b-P*/P)为银行贷款的实际利率。

这一投资函数表明,如果资本收益率r2上升或银行实际贷款利率(b-P*/P)下降,则投资需求将加大。反之,则投资需求将减少。不过,B的投资需求Id2并非单独取决于(b-P*/P),而取决于r2与(b-P*/P)之差。由于在部门B,r2与(b-P*/P)相比,实际资本收益率r2远远高于利率(b-P*/P),所以部门B总是存在较大的投资冲动需求。相反,部门A的问题却是常常不能从银行借得它所需的投资基金。根据以上分析,B能够取得多少银行存款又取决于部门A的未使用的金融储蓄。而部门A的金融储蓄又取决于实际存款利率。因此,提高实际存款利率有利于减少部门A的低效率投资而相应地增加部门B的高效率投资,从而能在社会资源既定的条件下,加速整个经济的增长。

加尔比斯分析了利率管制的恶果。他认为在发展中国家由于多种原因,政府对利率人为地加以限制,实际利率常常被长期压制在均衡利率水平之下。其结果是引起了通货膨胀、经济不稳定和收入分配不公平等一系列不良后果,进而阻碍了经济增长。

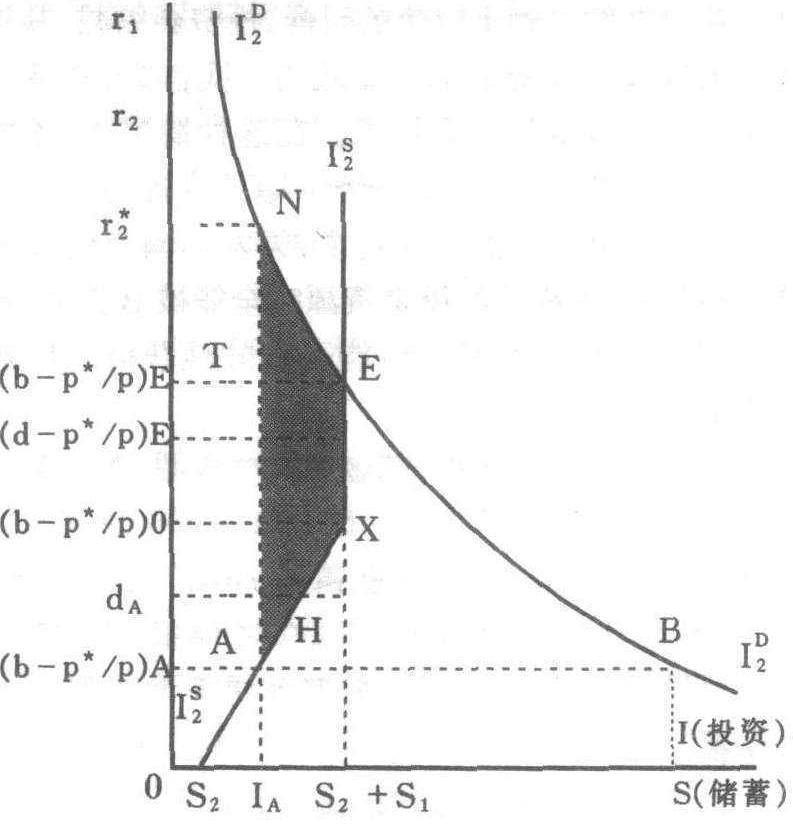

利率管制的恶果如图16-13所示。

(d-p*/p)(存款利率)(b-p*/p) (贷款利率)

图16-13

图16-13表示在既定时间内,先进技术部门B的可投资资源的供求情况。ID2曲线为B的投资需求曲线,IS2为部门B的可投资资源的供给曲线。假设利率为零时,A的金融储蓄也为零,B的可投资资源的供给只有其本身的实物储蓄量,即IS2=S2。由于A的可投资资源供给依存于金融储蓄的实际利率水平,而利率水平又作为A部门自我融资的机会成本,所以当利率上升时,A的金融储蓄将逐渐增加。当利率上升到(b-P*/P)时,A将不作任何投资而把全部未消费的收入以金融资产形式进行储蓄。这是因为A已达到它的最高投资收益率(b-P*/P)。此时,B的可投资资源的供给就等于两部门的储蓄之和,即IS2=S1+S2。不过在这种情况下投资需求仍然大于投资供给。只有当利率为(b-P*/P)E时,投资供求才一致。

发展中国家由于政府出自政治和制度等原因对利>率进行管制,使利率水平难以达到均衡水平。如果在政府人为干涉下,一国利率水平被限制在(b-P*/P)A的水平,投资需求过大而供给短缺。供给缺口为AB。这种情况可能给国民经济带来以下几方面的恶果:

❶低利率将使部门A的储蓄的收益降低而自融投资的预期收益率提高。于是A的金融储蓄减少,而低效益的投资增加。结果是减少了对B的可投资资源的供给。B因缺乏资本,其高收益的投资被限制在IA点。相应地,A的低收益投资总量为(S2+S1)-IA。其结果是使整个经济损失了如图16-13中阴影部分ANEX所示的收入。这是因为B在IA投资的资本收益率为IA2,现行的低利率使本应用于B的投资资源(S2+S1)-IA部分地被用于低收益部门A的投资,资源不能有效分配和利用,造成了产出的减少。

❷低利率使资本供求不平衡。可供投资资源的短缺产生迫使银行提高借款利率的强大压力。低利率还使投资需求过大导致物价上涨。前者由于发展中国家的利率受到法律、政治或制度的限制,投资供求的不平衡不能通过提高贷款利率加以解决;后者由于通货膨胀直接降低了金融资产的实际利率,使A的潜在存款人因利率过低而只得把已储蓄的资金用于其他高收益的投资,减少了收入。而B因缺乏投资资金而损失了本来可以取得的收益,从而阻碍了经济增长。

- 辈辈是什么意思

- 辉是什么意思

- 辉光是什么意思

- 辉映是什么意思

- 辉煌是什么意思

- 辉照是什么意思

- 辉石是什么意思

- 辉耀是什么意思

- 辊是什么意思

- 辊子是什么意思

- 辊轴是什么意思

- 辋是什么意思

- 辌是什么意思

- 辍是什么意思

- 辍学是什么意思

- 辍演是什么意思

- 辍笔是什么意思

- 辎是什么意思

- 辎重是什么意思

- 辏是什么意思

- 辐是什么意思

- 辐合思维是什么意思

- 辐射是什么意思

- 辐射力是什么意思

- 辐射源是什么意思

- 辐射热是什么意思

- 辐射能是什么意思

- 辐射面是什么意思

- 辐条是什么意思

- 辐照是什么意思

- 辐照食品是什么意思

- 辐辏是什么意思

- 辑是什么意思

- 辑佚是什么意思

- 辑录是什么意思

- 辑要是什么意思

- 辑逸是什么意思

- 辑集是什么意思

- 辒是什么意思

- 输是什么意思

- 输入是什么意思

- 输入设备是什么意思

- 输出是什么意思

- 输出设备是什么意思

- 输出阻抗是什么意思

- 输卵管是什么意思

- 音息是什么意思

- 音控是什么意思

- 音效是什么意思

- 音标是什么意思

- 音波是什么意思

- 音画是什么意思

- 音程是什么意思

- 音符是什么意思

- 音箱是什么意思

- 音系是什么意思

- 音素是什么意思

- 音素文字是什么意思

- 音色是什么意思

- 音节是什么意思