利润归属原则

利润归属原则,要求把有联属关系的企业看作是一个整体,例如把一个跨国法人在各国的分公司看作一个整体,并把其总公司看作是这个整体中的一个组成单位,各国政府的税务当局,对于跨国联属企业之间在一个纳税年度内所发生的每一笔国际收入和费用,可以完全不加闻问,听凭跨国纳税人依照它本身认为合适的标准,相互进行内部作价分配。而只须等到年终,将这些有国际收入和费用往来的跨国联属企业所结算出来的利润额汇总相加,并按照某种标准,重新把它分配给各该企业。然后,有关国家政府即可依据这种重新分配的利润,分别进行计算征税。由于这种原则并不侧重于解决跨国联属企业之间所发生的每一笔交易的国际收入和费用分配问题,因此,从国际收入和费用分配角度看,利润原则是一种 “间接方法”。

利润原则提出的主要理由是,首先,制订一个国际收入和费用分配的标准本身并不是目的,它的目的无非是求得国际所得,并使其在有关国家之间的公平合理分配。实行利润原则,从分配利润着手,可以直接实现这一目的,并避免逐笔分配国际收入和费用的大量繁琐手续。其次,在跨国联属企业间相互所发生的收入和费用,常常要受到当时的特殊市场条件和其他多种经济因素的影响,致使分配难免有失公允之处,实行利润原则,对有关跨国企业的全部利润按照正常条件重新进行分配,可以使国际所得的分配更加趋向合理。

利润原则关于重新分配利润的计算方法和公式,主要是从影响企业利润的诸因素中,选定某个关键性的因素来决定总利润在各企业之间的分配。其主要影响因素有:

1.企业组织结构、资本结构、规模和主要经营业务,包括各联属企业之间相互参股的比例;

2.各企业营业活动的地域分布;

3. 各企业主要经营业务的销售情况和经营成果;

4.各企业的雇员人数等。

总利润分配的计算方法大致有以下几类:

第一类是以各国企业营业额或手续费收入占联属企业营业税额或手续费收入总额的比例,来对联属企业的总利润进行分配的计算方法。例如,对于提供劳务或生产专利产品的跨国联属企业,它们的利润多少,往往取决于营业额的大小。因此,可以按其各国企业营业额占联属企业营业总额的比例,来分配企业总利润。

下面我们举实例说明用上述方法对国际收入和费用进行分配的原理。

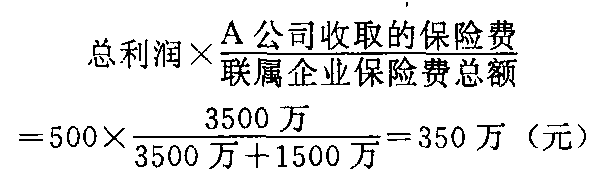

假设甲国保险公司A和乙国保险公司B为跨国联属企业。甲国所得税的税率为30%; 乙国所得税税率为10%。某纳税年度内,A公司利润为300万元(其中不包括A公司通过对B公司进行再保险业务所多转给B公司的50万元的利润),收取的保险费为3500万元 (其中已扣除A公司支付给B公司的再保险费);B公司的利润为200万元(其中包括A公司向B公司进行再保险而多转入的利润50万元),收取的保险费为150万元(其中包括来自甲国保险公司A的再保险费)。那么,按照利润原则,对该跨国联属企业的利润应重新进行分配。

该跨国联属企业的总利润为:

来自甲国保险公司A的利润300万元+来自乙国保险公司B的利润200万元=500万元

重新分配后A公司的利润为:

![]()

第二类是以各国企业人员工资额占联属企业全部人员工资总额的比例,来对联属企业的总利润进行分配的计算方法。例如,对于原材料和劳动力消耗大的生产性跨国联属企业,其利润的产生与生产费用的消耗有密切的联系,因此,可以采用此类方法来分配联属企业总利润。

第三类是以各国企业流动资金额占联属企业流动资金总额的比例,来对联属企业的总利润进行分配的计算方法。例如,对跨国联属银行或其他金融机构,其利润与流动资金有直接关系,可以采用此类方法分配其总利润。

(三) 对国际收入和费用分配原则的评价。

1.对独立核算原则的评价。

独立核算原则把市场竞争价格作为解决国际收入和费用分配的依据,它的优越性在于:首先,以这种客观存在的市场价格来分配国际收入和费用,对征纳双方之间或各国税务当局之间来说,可以达到最大程度的公平。其次,独立核算原则,一向为各国无跨国联属关系的企业所普遍采用。现在,要求各国有联属关系的企业也比照实行这一原则,预计可以比较容易地被有关方面接受,在理论上比较合理和具有说服力。

独立核算原则也有其不足之处,第一,这种方法本身在应用中存在很大困难。例如,有些货物根本没有卖给独立的企业,而只有内部交易,货物在内部易手后,或者被购入的联属企业当作原料或零部件消耗了,或者被留在手中待价而估,而且在时间上跨越了纳税年度。这样自然无从进行价格比较,很难找到客观的独立自由竞争价格。第二,必须有国际合作。以美国为例,根据美国国内税法第482节规定,在跨国公司内部交易价格不符合独立核算原则时,美国税务当局有权对有关联的两个经济实体之间的收入在不变更它们的总收入额的条件下进行重新分配,即提高一个经济实体的应税所得额,并相应地降低另一经济实体的应税所得额,从而使它们各自的应税所得符合实际情况。如果这两个经济实体,例如母子公司均在美国国内,这种做法自无困难;如果母公司在美国,而子公司在外国,美国税务当局固然可以按照独立核算原则提高母公司的应税所得额,但无权降低国外子公司的应税所得额,因为这涉及子公司东道国的税收管辖权。由此可见,没有国际间的合作,单靠一国税法,是难以按照独立核算原则对跨国公司的内部交易价格进行调整的。

退一步说,即使有国际合作,实行“独立核算”也不容易。因为,跨国企业为数众多,内部交易额又相当巨大,要想笔笔弄清,困难之大可以想见。况且每笔交易都有自己的特异之外,千差万别,变化多端,若不逐笔核算,则无法算清,若逐笔核算,则又不胜其繁。

尽管独立核算原则仍有其不足之处,但是总的来说,它的相对合理性和可行性的优点还是比较突出的。美国、联邦德国等国家早已采用独立核算原则来处理国际收入和费用的分配问题了。随着采用此原则的国家越来越多,事实上它已成为国际公认的,唯一写入有关国家国内法或案例的国际收入和费用分配的原则。

2.对利润归属原则的评价。

利润归属原则是从直接分配跨国联属企业的总利润入手,解决各关联企业的国际收入和费用分配问题,其优点是:首先,可以避免逐笔审核联属企业之间交易、逐笔分配国际收入和费用的庞杂而繁重的工作,简化税务管理;其次,可以纠正由于客观因素如市场竞争或其他经济情况等,和由于主观因素如人为地压低或抬高价格等造成的国际收入和费用分配的不公允,解决各国税收利益分配和跨国纳税人的逃税问题。

利润归属原则也有其缺点:一是适用范围小,一般只能适合同等和同类的联属企业之间的利润分配,如规模差不多大小的联属银行和联属信贷机构等,否则,将很难找到一个合理的利润分配公式。而一旦公式使用不当,计算出来的各企业利润反而会更不公允。二是反映出来的各企业利润可能与现实差距非常大。虽然就一个联属企业集团中的每个企业的实际情况来说,有盈有亏是常事,但是,当按利润原则进行分配时,只要这个联属企业集团汇总是盈利的,那么,各个企业都有盈利,其实这并不符合实际情况,因为总机构的盈利并不排除个别企业的亏损,况且这种亏损常常是有意安排的。如果这个联属企业集团汇总是亏损的,那么,各企业分不到利润也无须是所在国纳税。但是,整个集团亏损并不排除个别企业的盈利,如果因利润原则而剥夺了盈利子公司或分公司所在国的征税权,当然不会被该所在国接受。三是利润作为一项综合指标,其制约因素很多究竟以什么因素为价格应调整为:

转入企业市场销售价格15000× (1-合理毛利率20%) =12000 (元)

有关税务当局按照比照市场价格标准,即可认定甲国母公司这批产品的销售收入,应该按12000美元进行分配。

利润归属原则

对常设机构营业利润课税的一项原则。主要内容是: 当一国税务当局对非本国居民公司设在本国的常设机构征收所得税时,课税对象的范围应仅限于属于该常设机构的营业利润。对于虽来源于该国境内但不属于该常设机构的利润,即便为取得该项利润而从事的活动与常设机构从事的活动相同或类似,也不得归并到常设机构的营业利润内征税。这条原则在避免双重征税的经济合作与发展组织范本中有明确规定,并已为世界多数国家所认可。

- 老子全文、注释、翻译和赏析1是什么意思

- 老子全文、注释、翻译和赏析10是什么意思

- 老子全文、注释、翻译和赏析11是什么意思

- 老子全文、注释、翻译和赏析12是什么意思

- 老子全文、注释、翻译和赏析2是什么意思

- 老子全文、注释、翻译和赏析3是什么意思

- 老子全文、注释、翻译和赏析4是什么意思

- 老子全文、注释、翻译和赏析5是什么意思

- 老子全文、注释、翻译和赏析6是什么意思

- 老子全文、注释、翻译和赏析7是什么意思

- 老子全文、注释、翻译和赏析8是什么意思

- 老子全文、注释、翻译和赏析9是什么意思

- 老子兴不浅是什么意思

- 老子兴来殊不浅。是什么意思

- 老子出函谷,孟子人大梁(打《三字经》二句)讲道德、说仁义是什么意思

- 老子化胡是什么意思

- 老子化胡经是什么意思

- 老子化胡经残存是什么意思

- 老子化胡经残本是什么意思

- 老子化胡经考证附补考是什么意思

- 老子化胡说考证是什么意思

- 老子南楼是什么意思

- 老子口义是什么意思

- 老子古本探賾正解是什么意思

- 老子名言名句是什么意思

- 老子名言名句1是什么意思

- 老子名言名句10是什么意思

- 老子名言名句11是什么意思

- 老子名言名句12是什么意思

- 老子名言名句13是什么意思

- 老子名言名句14是什么意思

- 老子名言名句2是什么意思

- 老子名言名句3是什么意思

- 老子名言名句4是什么意思

- 老子名言名句5是什么意思

- 老子名言名句6是什么意思

- 老子名言名句7是什么意思

- 老子名言名句8是什么意思

- 老子名言名句9是什么意思

- 老子向往的古代原始理想社会是什么意思

- 老子和《道德经》是什么意思

- 老子唐本考异是什么意思

- 老子四章是什么意思

- 老子天下第一是什么意思

- 老子娘是什么意思

- 老子婆娑是什么意思

- 老子婆娑风度远,佳人缥缈腰肢约。是什么意思

- 老子嫲是什么意思

- 老子学派是什么意思

- 老子平议是什么意思

- 老子廟碑是什么意思

- 老子想尔注是什么意思

- 老子指归是什么意思

- 老子指略是什么意思

- 老子按摩法是什么意思

- 老子故是什么意思

- 老子故乡是什么意思

- 老子故里是什么意思

- 老子文章,挥毫立马,脱靴嫌污。是什么意思

- 老子新解是什么意思