凯恩斯一魏克赛尔货币增长理论

以J. L·斯泰因为代表的新古典综合派关于货币与经济增长关系的理论。该理论与新古典货币增长理论相类似,同样强调货币在经济增长过程中的非中性,强调货币对均衡增长过程中的资本一劳动比率和劳动一产出比率的影响。该理论因具体的分析方法与前提假设都源于凯恩斯、魏克赛尔的理论而得名,并以此区别于新古典货币增长理论。1966年,J. L·斯泰因发表了凯恩斯一魏克赛尔型货币增长理论的代表作《货币与生产能力的增长》一文。同年,H·罗斯发表了题为 《增长理论中的失业问题》 的论文。接着,斯泰因在1969年和1970年先后发表了 《新古典的和凯恩斯一魏克赛尔型的货币增长模型》 和 《货币增长理论展望》两篇论文,并于1971年出版了 《货币与生产能力的增长》 一书。在上述著作中所提出的货币与经济增长关系的理论被称为凯恩斯一魏克赛尔货币增长理论。在这一类型的货币增长理论中,以斯泰因的观点最具代表性。

❶斯泰因货币增长模型。同新古典货币增长模型一样,在斯泰因的货币增长模型中也只有一种产品,它既能用于消费,又能用于投资,且生产函数同样具有规模常数收益及资本 (和劳动) 边际生产率递减的特征。于是,资本的平均产出y=(Y/K) 和资本的边际产出 (亦即利润率)r就可以表示为劳动一资本比x= (L/K)的函数,即可得出以下两式:

同时,斯泰因还假设资本一劳动比(1/x) 的上升率为利润率r与实际利率i之差:

一般说来,预期物价上升率同当前的物价上升率成递增函数关系,即:

斯泰因认为,每一单位资本的意愿投资等于意愿的资本与有效劳动之比的增长率加上有效劳动力的增长率,即:

这就是斯泰因模型中的投资函数。而储蓄函数则取决于三个变量: 本期收入Y、实际利率i和私人部门的实际非人力财富。私人部门的实际非人力财富包括实际资本K和私人部门掌握的公共部门发行的货币和债券等金融资产之实际额A这两个部分。于是得到斯泰因模型的储蓄函数:

假设总储蓄函数为齐次线性函数,那么,每一单位资本的储蓄就可由下式表示:

斯泰因认为,物价上涨率π的高低同每一单位资本的商品和劳务的超额需求直接有关。由于商品和劳务的超额需求等于意愿投资减去意愿储蓄,因此可以说,π取决于I/K与S/K之差,即:

斯泰因还认为,人们对货币余额的需求取决于保持货币余额的机会成本、名义收入和非人力财富三个因素。与新古典的货币增长模型相比,它显然增加了非人力财富这一变量,而且持有货币的机会成本除了实物资本的收益率之外,还增加了债券的收益率。因此,斯泰因模型中的货币余额的需求函数可表述为:

此外,斯泰因模型中还有一重要等式,即:

❷斯泰因模型的解。期泰因是通过求解上述模型中由 (10) 式和 (12) 式,以及由 (3) 式和 (13) 式给出的基本方程式,来展开他所建立的凯恩斯一魏克赛尔货币增长理论的。

从数学的角度来说,解上述斯泰因模型可以分两步进行。首先,根据x和v以及外生变量n和θ。解出 (10) 式和 (12)式中的i和π,并以此建立以下两式:

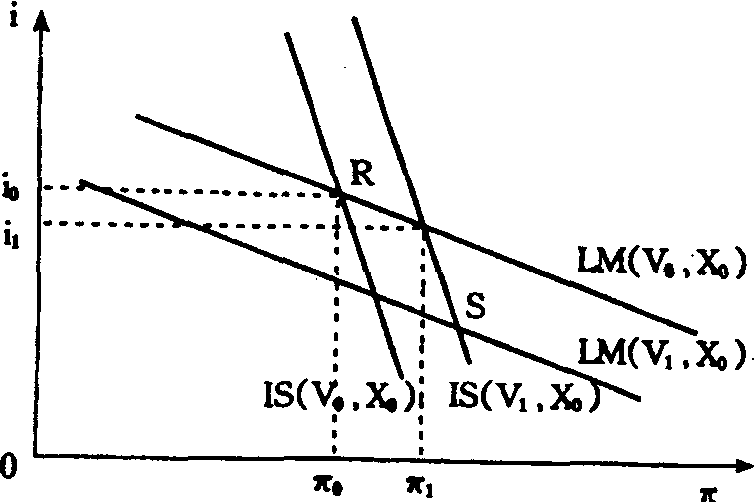

1. 短期均衡分析。斯泰因是通过IS和LM曲线来检验v和x的变化对π和i的影响的

在图中,直线IS代表在x、v和n、θ既定的条件下,i与π的组合。这一组合满足 (10) 式。由于根据 (9) 式,当π上升时,投资的增加必然大于储蓄的增加; 而要导致这一结果,实际利率必须下降,因此i与π的运动方向是互逆的。这说明IS线的斜率小于零。

图中的直线LM则代表当x、v和θ不变时,i与π的组合,该组合满足 (12)式。由于π的上升导致了资本的预期名义收益率r (x) +g(π) 和债券的名义利率i+g(π)的上升; 用实物资本和债券是货币的替代品,故实际余额的需求就会减少。通过市场机制的作用,实际利率必然下降,以维持实际余额供需间的平衡。因此,i与π的运动方向仍然是互逆的,这说明LM直线的斜率仍然为负。

斯泰因根据上述IS和LM曲线检验了v的变化对π和i的影响,并得出结论: 在x不变的情况下,v的增加将使IS曲线向上移动,LM曲线向下移动。从图中看,当v从v0上升到v1时,IS曲线从 (v0,x0)上升到 (v1,x0),而LM曲线则从(v0,x0)下降到 (v1,x0)。IS曲线和LM曲线所表明的v的变化对π和i的影响的结果是完全相反的。那么,v的变化对π和i的影响究竟如何呢?这就要看两条曲线的斜率的相对大小了。如果LM线的斜率较大 (如图所示),当v从v0增加到v1时,i就会自i0降至i1,而π则会从π0上升到π1; 反之,若IS线的斜率较大,v的增加就会使i上升,π下降。

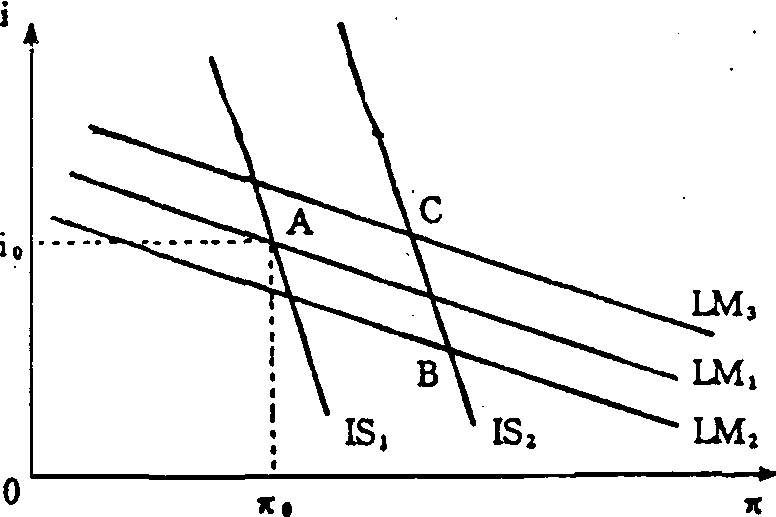

期泰因还根据IS和LM曲线检验了x的变化对π和i的影响。对于IS曲线来说,在v不变的情况下,若x上升,资本的边际产出r (x) 和资本的平均产出y(x) 都会提高。根据 (10) 式,意愿储蓄和意愿投资将由此而分别增加s1y′ (x) 和r′ (x)。这时,如果投资的增加大于储蓄的增加,即r′ (x)) s1y′ (x),π就会上升(假定i不变); 反之,如果r′ (x)

同时,如果上述替代效应超过收入效应,LM曲线就会由LM1向下移至LM2,并在新的短期均衡点B,与IS2相交。同x变动前的原均衡点A相比,在B点,i下降了,而π却上升了。但如果收入效应超过了替代效应,LM线就会向上移至LM3。在新的短期均衡点C,i和π都比以前高了。

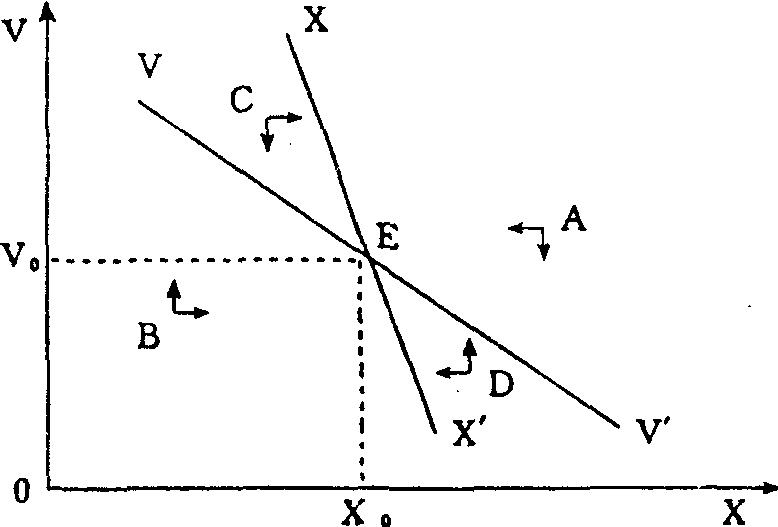

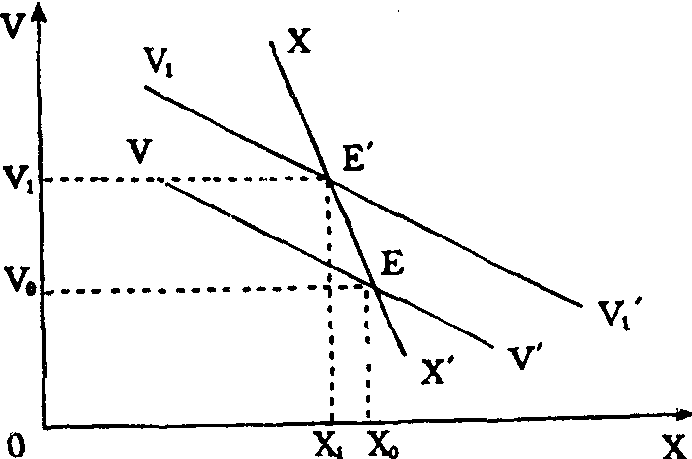

❷长期均衡分析。对于长期均衡分析,斯泰因是根据 (16) 式和 (17) 式描绘出XX′和VV′两条曲线,然后通过考察XX′和VV′线来进行的。

图中的曲线XX′是根据 (16) 式描绘的,它代表当Dx/x=0时的x与v的组合,即在该直线的任何点上都有: r (x) =i(x,v)。XX′线是向下倾斜的; 这是因为,当x上升时,资本的边际产出就会增加,而利率则可能下降 (前述替代效应的影响较大),也可能上升 (前述收入效应的影响较大),但这种利率的上升一般总小于资本边际产出的上升,即r′ (x)>ix,结果造成实际余额v的减少。VV′线则是根据(17) 式描绘的,它代表当Dv/v=0时的x与v的组合,即在该直线的任何点上都有:u-n=r (x)-i (x,v) +π(x,v)。VV′线也是向下倾斜的,其原因与XX′线向下倾斜的原因相似。

斯泰因认为,如果经济偏离XX′线或VV′线的轨迹,就会有一些力量使它重新回到这一轨迹中。如图所示,如果储蓄与投资的均衡点脱离了XX′线,而处在A、B、C、D的任何一点上,则x将沿着横向箭头朝XX′线移动。这是因为,由x的变化而引起的资本边际产出的变化大于利率的变化。当x处于XX′线的右边 (如D点)时,若v保持不变,资本投资的增加就会超过劳动力的增加,x也就趋于下降,而向XX′线靠拢; 当x处于XX′线的左边(如C点时),情况正好相反。同样,一旦实际余额的供给和需求的均衡点脱离了VV′′线而处在A、B、C、D的任何一点上,v就会沿着纵向箭头朝VV′线移动。这是因为,当v上升而超过VV′线时,若x不变,利率就会下降,物价就会上升。随着资本收益的相对提高,资本存量将增加。由于v是货币与资本之比,资本增加就意味着v的下降。反之,当v下降而低于VV′线时,情况正好相反。

斯泰因沿袭希克斯一汉森的IS-LM分析,认为只有XX′线和VV′线的交点(如图中的E点) 才是经济的长期均衡点。而如果经济在长期中趋于均衡点E,VV′线的斜率就一定大于XX′线的斜率(如图所示)。换句话说,经济稳定必须满足下列不等式:

❸货币对经济的影响。在长期均衡的条件下,货币因素对经济有何重大影响?这是斯泰因模型所要回答的最基本的问题。

斯泰因借助上述XX′线和VV′线分析了货币供应量变化对实际变量的影响。斯泰因认为,u的上升不会影响XX′线,但会使VV′线向右移动。VV′线的右移使得长期均衡点从E移至E′ (如图所示)。在新的均衡点E′上,劳动——资本比x比以前降低,而每一单位资本的实际余额v则比以前提高了。x的降低使资本的边际产出减少和实际工资增加。可见,货币当局可以通过货币供应量的变动来影响经济中的实际变量。

斯泰因不仅认为货币供应量的变化会影响实际变量,还认为私人部门的金融资产净额与货币存量之比θ也影响着劳动——资本比x以及其他一些长期中的实际变量的均衡值。总之,在斯泰因的模型中,货币在长期经济增长过程中是非中性的。

- G005250 国际象棋战法是什么意思

- G005251 棋坛争雄谱是什么意思

- G005258 胡荣华象棋自战解说谱是什么意思

- G005260 百局象棋谱是什么意思

- G005262 当湖十局细解是什么意思

- G005263 聂卫平对局浅释是什么意思

- G005264 中国象棋史丛考是什么意思

- G005265 围棋的形与手段是什么意思

- G005266 梅花新编是什么意思

- G005267 国际象棋词典是什么意思

- G005269 象棋中级教程是什么意思

- G005271 象棋对策论是什么意思

- G005281 棋经十三篇校注是什么意思

- G005282 心武残编新编是什么意思

- G005283 三步虎布局参考是什么意思

- G005284 桃花泉弈谱是什么意思

- G005285 象棋攻防战术是什么意思

- G005287 我在擂台赛中是什么意思

- G005288 百局象棋谱新编是什么意思

- G005291 围棋定式大辞典是什么意思

- G005292 象棋大师中盘搏杀是什么意思

- G005293 围棋序盘战术是什么意思

- G005296 适情雅趣是什么意思

- G005297 渊深海阔是什么意思

- G005298 五九炮对屏风马专集是什么意思

- G005299 象棋流行布局是什么意思

- G005301 围棋死活妙趣是什么意思

- G005303 象棋教程是什么意思

- G005304 国际象棋ABC是什么意思

- G005317 心武残篇是什么意思

- G005319 围棋古今妙手精选是什么意思

- G005320 敦煌碁经笺证是什么意思

- G005323 象棋残局例典是什么意思

- G005327 定式举要是什么意思

- G005328 象棋大师妙著选粹是什么意思

- G005329 围棋史话是什么意思

- G005334 精编残棋大全是什么意思

- G005335 特级大师布局精华是什么意思

- G005336 围棋初步是什么意思

- G005337 简明国际象棋入门讲座是什么意思

- G005337 简明国际象棋入门讲座是什么意思

- G005338 围棋知识词典是什么意思

- G005340 桔中秘全局细解是什么意思

- G005343 海外象棋名手对局精选是什么意思

- G005344 小林光-围棋必胜讲座是什么意思

- G005348 围棋入门必读是什么意思

- G005350 象棋残局新论是什么意思

- G005351 象棋大师佳局集锦是什么意思

- G005353 围棋围空法是什么意思

- G005354 全国象棋赛对局精选(二)是什么意思

- G005355 旷代棋王胡荣华全集(第一卷)是什么意思

- G005358 象棋布局陷阱是什么意思

- G005361 国际象棋女皇谢军是什么意思

- G005367 神秘序盘是什么意思

- G005370 特极象棋大师杨官璘的棋锋是什么意思

- G005372 名局妙手是什么意思

- G005375 围棋名局赏析辞典是什么意思

- G005376 象棋系统论是什么意思

- G005382 实用桥牌手册是什么意思

- G005385 自然叫牌法高级指南是什么意思