借贷记帐法

会计核算中,用借贷来表示资金运用,资金来源、费用和收益的增减变动的一种记帐方法。可用于单式记帐,也可用于复式记帐。在复式记帐情况下,根据资金运用总额和资金来源总额的相等关系,对于每项经济业务都要以相等的金额在有关帐户的“借方”和“贷方”进行登记,也就是“有借必有贷,借贷必相等”。

借贷记帐法

以“借”、“贷”作为记帐符号的一种复式记帐方法。其主要特点是:(1)以“借”、“贷”作为记帐符号,运用复式记帐原理来反映资金的增减变化。“借”表示资金运用的增加,资金来源的减少;“贷”表示资金运用的减少,资金来源的增加。(2)将帐户的左方称为借方,帐户的右方称为贷方,在一般情况下,资金运用类帐户的余额在借方,资金来源类帐户的余额在贷方。(3)每项经济业务一般总是同时记入一个帐户的借方和另一个(或几个)帐户的贷方,或者一个帐户的贷方和另一个(或几个)帐户的借方,借贷方的金额相等。(4)记帐规则是,有借必有贷,借贷必相等。(5)试算平衡。检查记帐的正确性时,采用发生额和余额在借贷两方合计金额直接平衡的方法。即全部帐户的借方金额合计等于全部帐户的贷方余额合计;全部帐户的借方发生额合计等于全部帐户的贷方发生额合计。借贷记帐法是具有严密科学性的复式记帐法,为世界各国所通用,也是我国的一种主要记帐方法。

借贷记帐法

会计核算中,以“借”“贷”作为记帐符号,按一定准则记录和反映资金增减变化的一种复式记帐法。是目前世界各国比较通用的一种记帐方法。它产生于中世纪的意大利,随着资本主义经济的发展,逐步得到广泛地应用。这种记帐法采用的“借”、“贷”两字,是适应借贷资本的记帐需要而产生的概念,是一种同义语,后来脱离其本来的含义,变成纯粹的记帐符号。

借贷记帐法1873年由英国传入日本,1905年由日本传入中国。1911年辛亥革命后,大清银行改组为中国银行,开始把借贷记帐法引进我国银行。新中国成立后,许多企业和银行曾沿用过这一记帐方法。60年代随着记帐方法的改革,商业系统改用增减记帐法,中国人民银行系统改用收付记帐法。

借贷记帐法的基本内容如下:

以科目为主。根据复式记帐的平衡原理,将会计科目按其性质分为资产类、负债类、资产负债共同类、损益类,据以确定资金的增减变化的各类科目中的记帐方法。

以“借”、“贷”作为记帐符号。各科目的帐簿均划分为“借方”、“贷方”和“余额”等栏。借方在左,贷方在右,用以反映资金增减变化。其记帐原理是:凡资产的增加,负债的减少,损失的增加,收益的减少记入借方;凡负债的增加,资产的减少,收益的增加,损失的减少记入贷方。资产类科目的余额反映在借方,负债类科目的余额反映在贷方。资产、负债共同类科目,从其最终余额在借方或贷方来判明归属到资产类或负债类。收益类的收益科目余额反映在贷方,损失科目余额反映在贷方。上述各类科目的记帐方向如下:

| 借方 | 贷方 |

| 资产的增加 负债的减少 损失的增加 收益的减少 | 负债的增加 资产的减少 收益的增加 损失的减少 |

| 余额在借方表示资产 | 余额在贷方表示负债 |

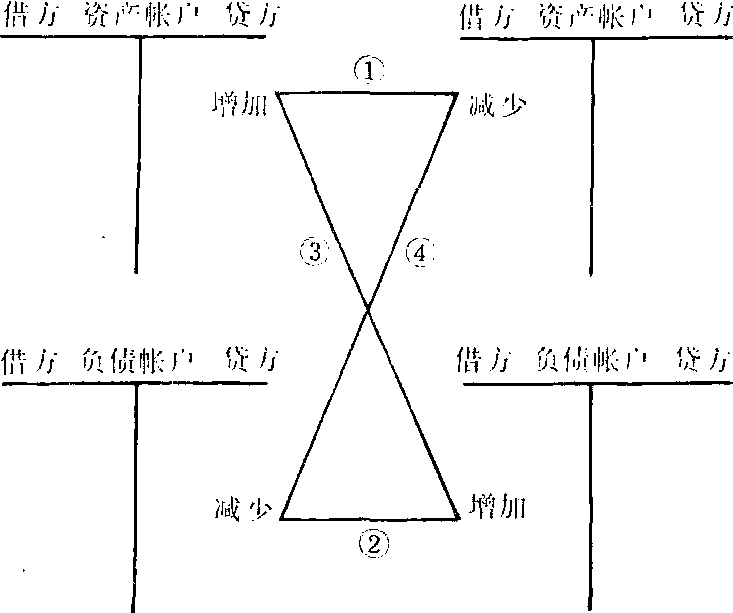

以“有借必有贷,借贷必相等”作为记帐准则。一笔经济业务发生了,根据它所涉及的资金增减变化的内在联系,以同等金额分别记入各有关科目的借方和贷方,以保持借贷双方相互的对应关系,做到有借必有贷,借贷必相等。尽管经济业务千差万别,但其增减变化不外乎四种基本类型:

❶某项资产增加,同时另一项资产减少;

❷某项负债减少,同时另一项负债增加;

❸某项资产增加,同时另一项负债增加;

❹某项负债减少,同时另一项资产减少。

这四种情况,反映在资产帐户和负债帐户上,如图9—2所示。

图9—2

根据复式记帐法的平衡原理试算平衡。由于借贷记帐法在处理每笔经济业务时,都贯彻“有借必有贷,借贷必相等”的记帐准则,金额相等,方向相反。因此,各科目所属帐户的借贷方累计发生额及其最终余额,都必然保持不同方向的数量平衡。它的试算公式是:

各科目借方发生额合计=各科目贷方发生额合计

各科目借方余额合计=各科目贷方余额合计

例如,银行对企业发放一笔贷款转入其存款帐户。这是一笔转帐业务,按照记帐准则,确定会计分录是:(借)××贷款科目,(贷)××存款科目。又如,企业向其开户行的存款帐户存入一笔现金,这是一笔现金收入业务,其会计分录是: (借)现金科目,(贷)××存款科目。再如,另一单位从其开户行存款帐户提取一笔现金,这是一笔现金付出业务,其会计分录是:(借)××存款项目,(贷)现金科目。现金属于资产,与其他贷款科目一样,其余额反映在借方。

借贷记帐法

以资金平衡原理为基础,以 “借” 、“贷”为记帐符号的一种复式记帐法。其特点是: (1)在资金占用类帐户的借方反映增加,贷方反映减少; 在资金来源类帐户的贷方反映增加,借方反映减少。(2) 记帐规律是“有借必有贷,借贷必相等”。(3) 试算平衡式为: 各帐户期初借方余额合计等于各帐户期初贷方余额合计; 各帐户本期借方发生额合计等于各帐户本期贷方发生额合计; 各帐户期末借方余额合计等于各帐户期末贷方余额合计。

借贷记帐法

以“借”、“贷”为记帐符号,在经济业务引起资金变化的双方帐户中,以方向相反、金额相等的方式进行登记的复式记帐方法。其要点:(1) 以“借”、“贷”为记帐符号。“借”、“贷”二字因帐户性质的不同,而有不同的含义: 资金占用帐户的借方反映增加,贷方反映减少,余额在借方,表示资金占用的实有数额; 资金来源帐户的贷方反映增加,借方反映减少,余额在贷方,表示资金来源的实有数额。(2) 帐户可以不固定分类。除设置资金占用、资金来源两类帐户外,还可以适应管理的要求,设置既是资金占用又是资金来源的双重性帐户。如“其他往来”、“待摊和预提费用”等。这些帐户以其余额的方向来判别帐户的性质,借方余额属资金占用,贷方余额属资金来源。(3) 记帐规则: 有借必有贷、有贷必有借、借贷必相等。(4) 试算平衡方法: 所有帐户本期发生额的借方与贷方平衡,所有帐户的借方余额和贷方余额平衡,用以检查帐户记录的正确性和完整性。其平衡公式为:

- 坐着火车吃烧鸡——这架骨头走到哪儿扔在哪儿是什么意思

- 坐着看是什么意思

- 坐着空喊是什么意思

- 坐着等候是什么意思

- 坐着等待天亮是什么意思

- 坐着等死或失败是什么意思

- 坐着谈,何如起来行是什么意思

- 坐着辣了是什么意思

- 坐着飞机扔相片——丢人不知深和浅是什么意思

- 坐着飞机放声唱——高歌猛进是什么意思

- 坐知千里是什么意思

- 坐矮凳是什么意思

- 坐石云生袖,添泉月入瓶。是什么意思

- 坐石听流水,开楼见远山。是什么意思

- 坐破寒毡,磨穿铁砚是什么意思

- 坐碍是什么意思

- 坐礼是什么意思

- 坐禅是什么意思

- 坐禅之室是什么意思

- 坐禅实不亏人 王安石是什么意思

- 坐禅得麦是什么意思

- 坐禅法要是什么意思

- 坐福是什么意思

- 坐秋轩是什么意思

- 坐科是什么意思

- 坐科儿是什么意思

- 坐稳稳是什么意思

- 坐積薪而待燃是什么意思

- 坐穴藜床是什么意思

- 坐穷千里目,笑拥一楼书。是什么意思

- 坐空头轿子是什么意思

- 坐窝儿是什么意思

- 坐窝子是什么意思

- 坐立不宁是什么意思

- 坐立不安是什么意思

- 坐立不安的样子是什么意思

- 坐立不定的样子是什么意思

- 坐立不稳是什么意思

- 坐立表决是什么意思

- 坐站是什么意思

- 坐竹马是什么意思

- 坐竹売是什么意思

- 坐第一把交椅是什么意思

- 坐笼是什么意思

- 坐等是什么意思

- 坐等意外收获的侥幸心理是什么意思

- 坐筐斋是什么意思

- 坐筹帷幄是什么意思

- 坐筹惟幄是什么意思

- 坐箦床是什么意思

- 坐篆藤是什么意思

- 坐簸箕是什么意思

- 坐簿是什么意思

- 坐米桶是什么意思

- 坐粮厅是什么意思

- 坐糜廪粟是什么意思

- 坐系是什么意思

- 坐索是什么意思

- 坐縻廪粟是什么意思

- 坐纛是什么意思