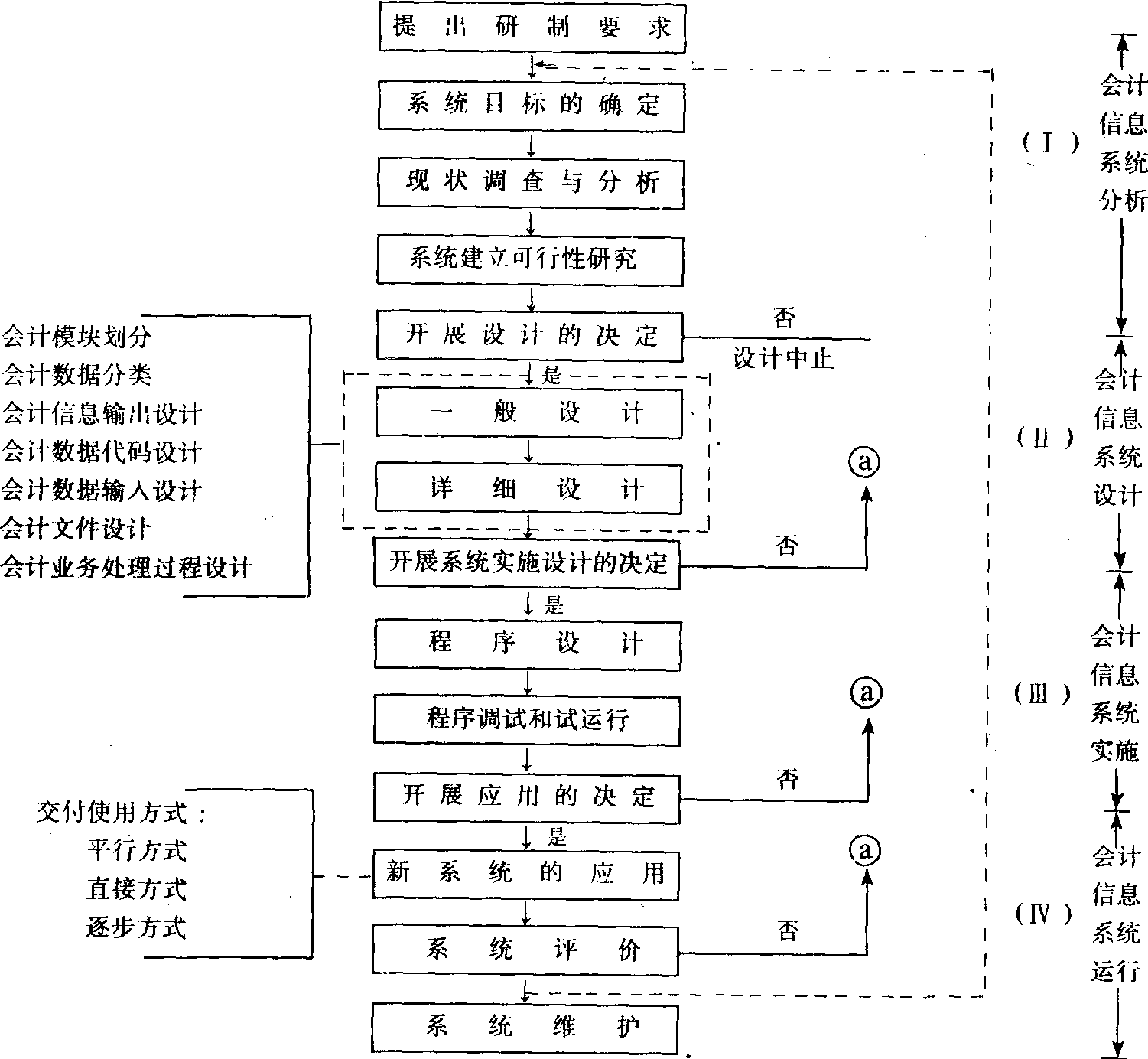

会计数据分类

按照一定标准,对会计数据的归类。在会计数据处理中,作为加工处理的对象——会计数据,大都是以会计文件的形式来组织和存储的。为了合理地组织输入数据,提高输入效率,必须从系统的角度对会计数据进行科学的分类。会计数据一般可按下列标准进行分类: 按其形成地点的不同,可分为内部数据和外部数据; 按其格式化程度的不同,可分为格式化数据和非格式化数据; 按其使用范围的不同,可分为公用数据和专用数据; 按其取得情况和时间的不同,可分为业务数据、定额咨询数据和规定性数据 (计划数据); 按其稳定程度的不同,可分为可变数据、相对固定数据和固定数据。会计数据按其稳定性分类,是最基本、最重要的分类。可变数据是指那些经常可能变动的数据。例如: 商品购销数量、帐面余额、制成品的数目、生产记录中的产量和工时、职工病事假日数等。这类数据的特点是时间性强,不断变更,只具有一次性的使用价值。相对固定数据是指在一定时期内不改变自身含义的数据,其值基本固定不变。例如: 价格、消耗定额、工资标准等数据。固定数据是指在很长时期内不改变自身含义的数据,其值固定不变。例如: 会计科目名称,企业名称,产品、零件、文件的名称,货号、货名,职工姓名等。通常在规定的时期内 (如一年或一月),相对固定数据也可以看成是固定数据 (例如: 某产品价格在一年、两年内是固定不变的)。在这种情况下,固定数据既包括很长时间内固定不变的数据,也包括在一定时期内固定不变的数据,其特征是具有相对的稳定性,在规定时期内可在企业管理业务中多次重复使用,而不发生根本性的变化。这类数据约占整个管理系统中周转的总数据量的75%。对固定数据实行集中管理,可克服数据的重复现象,简化数据更改的程序。一般来说,在建立电脑化会计信息系统时,应首先从组织和建立固定数据文件开始。按照一定时间内固定程度的不同,会计数据通常可只分为两大类: 固定数据和可变数据。这两大类数据一般是根据数据项目的稳定系数 (K) 来区分的:

式中,N1——代表该数据项在规定期末将发生变化的数目; N2——代表该数据项的总数。

一般来说,稳定系数 (K) 不低于60%的数据为固定数据 (包括相对固定数据在内); 低于60%的属于可变数据。将会计数据按其在一定时期内固定程度的不同,划分为固定数据和可变数据两大类之后,便于在会计信息系统设计时,根据不同类会计数据的各自特点,分别采取不同的处理方法。固定数据通常可存储在计算机外存储器中建成主文件,而不必每月重新输入,必要时可事先予以更新; 可变数据只具有一次使用价值,在业务处理时再采取适当的方法输入这一类数据 (直接输入或事先建成可变数据文件)。这样就能使会计数据的准备工作标准化,减少手工的重复劳动,减少数据格式转化所耗用的机时,提高数据处理的及时性和可靠性。

- 马明是什么意思

- 马明国是什么意思

- 马明德是什么意思

- 马明德是什么意思

- 马明心是什么意思

- 马明心是什么意思

- 马明数学教育论文集是什么意思

- 马明方是什么意思

- 马明方是什么意思

- 马明方是什么意思

- 马明方是什么意思

- 马明-西比里亚克是什么意思

- 马星野是什么意思

- 马星野是什么意思

- 马星野是什么意思

- 马星野是什么意思

- 马春民是什么意思

- 马显是什么意思

- 马晋是什么意思

- 马晋是什么意思

- 马晓军是什么意思

- 马晓旭是什么意思

- 马晓春是什么意思

- 马晓春是什么意思

- 马普切人是什么意思

- 马普替林是什么意思

- 马普替林是什么意思

- 马普替林是什么意思

- 马普莱斯·阿尔塞是什么意思

- 马景桂是什么意思

- 马景超是什么意思

- 马智是什么意思

- 马曜学术论著自选集是什么意思

- 马曰琯是什么意思

- 马曹是什么意思

- 马最荣是什么意思

- 马有岳是什么意思

- 马朗是什么意思

- 马朗是什么意思

- 马木托夫·库尔班是什么意思

- 马本师是什么意思

- 马本斋是什么意思

- 马本斋是什么意思

- 马本斋是什么意思

- 马本斋是什么意思

- 马本斋是什么意思

- 马本斋是什么意思

- 马本斋是什么意思

- 马札然是什么意思

- 马术是什么意思

- 马术是什么意思

- 马术是什么意思

- 马术步法是什么意思

- 马术运动是什么意思

- 马杏垣是什么意思

- 马杏垣是什么意思

- 马来·初披尼是什么意思

- 马来·楚皮尼是什么意思

- 马来·波利尼西亚语系(南岛语系)是什么意思

- 马来丝虫是什么意思