关于随机变量一阶线性序列相关(自相关)的一种检验。

它是由德宾(Durbin)和瓦森(Watson)提出的。随机变量e的一阶线性自相关可写为:

et=pet-t+εt

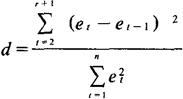

式中,p为自相关系数,εt系均值为0、无自相关的随机变量。DW检验是关于上式中的p的某一假设的检验。其检验指标是:

d的值介于0与4之间。

对于假设p=0,德宾和瓦森给出了0.5和0.1显著水准的d的上限du和下限dI。如果实际观察到的d*小于dL或大于4-dL,则拒绝原假设。如果d*界于du和4-du之间,则接受原假设。如果dL<d*<du或者4-du<d*<4-d1,则无结论。

- 悟真诗残卷是什么意思

- 悟真道人是什么意思

- 悟真院是什么意思

- 悟石轩诗 张灵 唐寅是什么意思

- 悟禅是什么意思

- 悟禅三首寄胡果(选一)是什么意思

- 悟禅三首寄胡果(选一)是什么意思

- 悟禅偈是什么意思

- 悟禅偈(惜春)是什么意思

- 悟禅诗三首寄胡杲是什么意思

- 悟空是什么意思

- 悟空传:年轻人的爱是福祉,成年人的爱是磨难是什么意思

- 悟空告御状是什么意思

- 悟空收八戒是什么意思

- 悟空道人是什么意思

- 悟者吾心也,能见吾心便是真悟。是什么意思

- 悟能是什么意思

- 悟能之背是什么意思

- 悟良哈台是什么意思

- 悟衣珠、目前蓬岛。是什么意思

- 悟觉是什么意思

- 悟言是什么意思

- 悟言堂是什么意思

- 悟言室是什么意思

- 悟轩是什么意思

- 悟达国师是什么意思

- 悟过改更是什么意思

- 悟迟老人是什么意思

- 悟迷三道是什么意思

- 悟透是什么意思

- 悟過是什么意思

- 悟道是什么意思

- 悟道成佛是什么意思

- 悟道精深是什么意思

- 悟道而笑是什么意思

- 悟道诗是什么意思

- 悟道诗 - 宋·女尼是什么意思

- 悟量是什么意思

- 悟门是什么意思

- 悟霈是什么意思

- 悟静轩是什么意思

- 悟颖塔是什么意思

- 悟香楼是什么意思

- 悟香集是什么意思

- 悟黄粱是什么意思

- 悟(无)能之背(辈)是什么意思

- 悠是什么意思

- 悠是什么意思

- 悠久是什么意思

- 悠久“鲤城” 著名侨乡是什么意思

- 悠久漫长的时间是什么意思

- 悠久的信誉是什么意思

- 悠久的古代寓言是什么意思

- 悠久的年代是什么意思

- 悠乐客是什么意思

- 悠二荡一是什么意思

- 悠倒是什么意思

- 悠倒点是什么意思

- 悠停是什么意思

- 悠停着是什么意思