混合销售行为的节税筹划

政策指南

我国税法有以下规定:

1.以从事货物的生产、批发或零售为主,并兼营非增值税应税劳务的企业、企业性单位及个体经营者,其所发生的混合销售行为,视为销售货物,按全部销售额征收增值税;其他单位和个人的混合销售行为,视为非增值税应税项目,不征收增值税。

2.以从事货物的生产、批发或零售为主,并兼营非应税劳务。这是指在纳税人年增值税应税货物销售额与营业税应税劳务营业额的合计数中,增值税应税货物销售额超过50%,营业税应税劳务营业额不到50%。这意味着,如果不是以从事货物生产、批发或零售为主的企业、企业性单位或个体经营者的混合销售,只需要缴纳营业税。

3.如果发生混合销售行为的企业、企业性单位或个体经营者同时兼营营业税应税劳务的,应考虑非应税劳务年销售额是否超过总收入的50%,如果年销售额大于总收入的50%时,则该混合销售行为应纳增值税;如果年销售额小于总收入的50%时则该混合销售行为不纳增值税。

基本案情

某建筑装修公司销售建筑材料,并代顾客装修。2004年11月,该公司承包的某项装修工程总收入为120万元。该公司为装修购进材料100万元(含17%增值税)。该公司销售建筑材料的增值税适用税率为17%,装修的营业税适用税率为3%。问如何对该公司进行税收筹划?如果工程总收入为130万元,则又该如何筹划?

节税分析

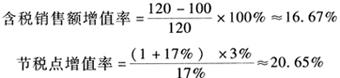

首先,我们需要比较含税销售额增值率和节税点增值率。

该公司含税销售额增值率16.67%<20.65%(节税点增值率)该项混合销售缴纳增值税可以节减税收。

应纳营业税额=120×3%=3.6(万元)

缴纳增值税可以节税:

3.6-2.91=0.69(万元)

节税结果

从以上的计算比较我们可以看出,该公司在总收入为120万元时缴纳增值税比较有利,而且可以得出结论,如果该公司经常发生混合销售行为,而且其混合销售行为的销售额增值率,在大多数情况下都是小于增值税混合销售节税点的,就要注意使其年增值税销售额占其全部营业额的50%以上。

特别提示

如果工程总收入为130万元,则含税销售额增值率为:

该公司含税销售额增值率23.08%>20.65%(节税点增值率),该项混合销售缴纳营业税可以节减税收。

应纳营业税税额=130×3%=3.9(万元)

缴纳营业税可以节税:

4.36-3.9=0.46(万元)

所以,如果该公司经常发生混合销售行为,而且其混合销售行为的销售额增值率在大多数情况下都是大于增值税混合销售节税点的,就要注意使其年销售额小于其全部营业额的50%。

- 关于商标国际注册马德里协定是什么意思

- 关于善恶的名人名言名句大全是什么意思

- 关于善恶的名言名句是什么意思

- 关于善恶的名言名句大全是什么意思

- 关于善良与邪恶的名言名句是什么意思

- 关于喜剧是什么意思

- 关于团结的名人名言名句大全是什么意思

- 关于团结的名言名句是什么意思

- 关于困难的名言名句是什么意思

- 关于国家安全机关行使公安机关的侦查、拘留、预审和是什么意思

- 关于国家机关和事业单位工作人员工资制度改革问题的通知是什么意思

- 关于国家消亡问题的争鸣是什么意思

- 关于国家资本主义是什么意思

- 关于国籍法冲突的若干问题的公约是什么意思

- 关于国营工业企业进行全面整顿的决定是什么意思

- 关于国防军工生产的几个问题是什么意思

- 关于国防工业企业的整顿是什么意思

- 关于国际商事仲裁的欧洲公约是什么意思

- 关于国际承认对航空器的权利的公约是什么意思

- 关于国际私法的公约是什么意思

- 关于圃场的划分是什么意思

- 关于土地改革问题的报告是什么意思

- 关于土地问题的指示是什么意思

- 关于在中华人民共和国主席和副主席休假或者外出期间由全国人民代表大会常务委员会委员长接见外国使节的决定是什么意思

- 关于在中国国际贸易促进委员会内设立对外贸易仲裁是什么意思

- 关于在企业中实行党委集体领导下的厂长负责制或经理负责制是什么意思

- 关于在全军进行普及法律常识教育的通知是什么意思

- 关于在全省开展整风运动的计划是什么意思

- 关于在公私合营企业中推行定息办法的规定是什么意思

- 关于在农村支部普遍推行党课制的指示是什么意思

- 关于在地方各级人民代表大会闭会期间省长自治区主席市长州长县长区长乡长镇长和地方各级人民法院院长缺额补充问题的决定是什么意思

- 关于在干部中普及中等教育和高等教育的指示是什么意思

- 关于在战争中使用潜水艇和有毒气体的条约是什么意思

- 关于在新区农村建立合作社的指示是什么意思

- 关于在普及初中的地方改革初中招生办法的通知是什么意思

- 关于在普通高中实行毕业会考制度的意见是什么意思

- 关于在武装冲突中保护珍贵文物的海牙公约是什么意思

- 关于在沿海港口城市设立海事法院的决定是什么意思

- 关于在社会主义教育运动中吸收新党员的意见是什么意思

- 关于在私营企业中设立劳资协商会议的指示是什么意思

- 关于在经济审判工作中贯彻执行《民事诉讼法(试行)》是什么意思

- 关于在航空器内犯罪和某些其他行为的公约是什么意思

- 关于在航空器内的犯罪和其他某些行为的公约是什么意思

- 关于在计算机信息高新技术考试中开展智能化考试试点工作的通知是什么意思

- 关于在越南结束战争恢复和平的协定是什么意思

- 关于在部队中建立青年团工作委员会的决定是什么意思

- 关于在部队中深入进行彻底否定“文化大革命”教育的意见是什么意思

- 关于在飞机上进行犯罪和某些其他行为的公约是什么意思

- 关于地位的名言名句是什么意思

- 关于地区反恐怖机构的协定是什么意思

- 关于地方人民广播电台管理办法的规定是什么意思

- 关于地方各级人民委员会的组成人员是否限于本级人民代表大会代表问题的决定是什么意思

- 关于地方各级人民法院院长人民检察院检察长可否兼任各级人民委员会的组成人员问题的决定是什么意思

- 关于地方工会和基层工会召开代表大会及组成工会委员会、经费审查委员会的若干规定是什么意思

- 关于地方民族民主联合政府实施办法的决定是什么意思

- 关于坏人的名言名句是什么意思

- 关于坚决制止占用基本农田进行植树等行为的紧急通知是什么意思

- 关于垄断资本主义经济危机的思想是什么意思

- 关于城乡划分标准的规定是什么意思

- 关于城乡手工业若干政策问题的规定(试行草案)是什么意思